W polskim prawie, zwłaszcza w kontekście podatku od nieruchomości i amortyzacji, pojęcie „budynków pozostałych” może budzić wiele pytań. Jako ekspertka w tej dziedzinie, często spotykam się z dylematami dotyczącymi prawidłowej klasyfikacji nieruchomości. Ten artykuł kompleksowo wyjaśnia to pojęcie, szczególnie w kontekście podatku od nieruchomości i amortyzacji. Dowiesz się, czym dokładnie są te obiekty, jakie są ich praktyczne konsekwencje podatkowe oraz jak prawidłowo sklasyfikować swoją nieruchomość, aby uniknąć błędów.

Czym są budynki pozostałe klucz do zrozumienia przepisów podatkowych i amortyzacji nieruchomości

- "Budynki pozostałe" to kategoria "resztkowa" w ustawie o podatkach i opłatach lokalnych, obejmująca obiekty, które nie są mieszkalne ani związane z działalnością gospodarczą.

- Do tej kategorii zaliczają się m.in. wolnostojące garaże, budynki gospodarcze (np. szopy, komórki) oraz niektóre altany, pod warunkiem, że spełniają definicję budynku z Prawa budowlanego.

- Kluczowe kryteria to trwałe związanie z gruntem, wydzielenie z przestrzeni przegrodami budowlanymi, posiadanie fundamentów i dachu.

- Klasyfikacja jako "budynek pozostały" wpływa na stawkę podatku od nieruchomości, która jest zazwyczaj wyższa niż dla budynków mieszkalnych, ale niższa niż dla tych związanych z działalnością gospodarczą.

- Budynki te podlegają amortyzacji jako środki trwałe, z podstawową roczną stawką 2,5%, co oznacza minimalny okres amortyzacji wynoszący 40 lat.

- Możliwe jest zastosowanie indywidualnych, podwyższonych stawek amortyzacji dla budynków używanych lub ulepszonych, skracających okres do minimum 10 lat.

Definicja negatywna: Dlaczego "pozostałe" to kategoria "resztkowa"?

W polskim systemie prawnym, zwłaszcza w kontekście ustawy o podatkach i opłatach lokalnych, pojęcie „budynków pozostałych” ma charakter definicji negatywnej, często nazywanej również kategorią resztkową. Oznacza to, że do tej grupy zaliczamy wszystkie te budynki, które nie spełniają kryteriów kwalifikujących je ani jako budynki mieszkalne, ani jako te związane z prowadzeniem działalności gospodarczej. Jest to więc swoisty "kosz", do którego trafiają obiekty o różnym przeznaczeniu, jeśli tylko nie pasują do dwóch głównych, precyzyjniej zdefiniowanych kategorii. Z mojego doświadczenia wynika, że właśnie ta "resztkowość" bywa źródłem wielu nieporozumień.

Kiedy obiekt jest budynkiem? Kluczowe kryteria według Prawa budowlanego

Zanim zaczniemy mówić o "budynkach pozostałych", musimy najpierw ustalić, czym w ogóle jest budynek w świetle prawa. Definicja ta jest kluczowa i znajdziemy ją w art. 3 pkt 2 Prawa budowlanego. Zgodnie z tym przepisem, aby obiekt mógł być uznany za budynek, musi spełniać jednocześnie kilka warunków:

- Musi być trwale związany z gruntem, co oznacza, że jego przeniesienie bez uszkodzenia konstrukcji jest niemożliwe lub bardzo trudne.

- Musi być wydzielony z przestrzeni za pomocą przegród budowlanych, czyli posiadać ściany, które oddzielają jego wnętrze od otoczenia.

- Musi posiadać fundamenty, które stanowią jego podparcie i łączą go z gruntem.

- Musi posiadać dach, który chroni jego wnętrze przed warunkami atmosferycznymi.

Brak choćby jednego z tych elementów sprawia, że obiekt nie jest budynkiem w rozumieniu Prawa budowlanego, a co za tym idzie, nie może być zakwalifikowany jako "budynek pozostały" do celów podatkowych czy amortyzacyjnych.

Budynek mieszkalny a budynek związany z działalnością gospodarczą gdzie leży granica?

Rozróżnienie między budynkiem mieszkalnym, budynkiem związanym z działalnością gospodarczą a budynkiem pozostałym jest fundamentalne dla prawidłowego opodatkowania. Budynki mieszkalne to te, które służą zaspokajaniu potrzeb mieszkaniowych, czyli domy jednorodzinne, mieszkania w blokach, itp. Charakteryzują się one zazwyczaj najniższymi stawkami podatku od nieruchomości. Z kolei budynki związane z działalnością gospodarczą to te, które są wykorzystywane w całości lub w części do prowadzenia zarejestrowanej działalności gospodarczej na przykład biura, magazyny, hale produkcyjne czy warsztaty. Dla nich stawki podatkowe są zazwyczaj najwyższe. Kategoria "budynków pozostałych" stanowi uzupełnienie dla tych dwóch głównych typów. Obejmuje ona obiekty, które nie pełnią funkcji mieszkalnych i nie są bezpośrednio wykorzystywane w działalności gospodarczej, ale jednocześnie spełniają definicję budynku. To właśnie ta granica, często subtelna, decyduje o wysokości obciążeń finansowych.

Jakie obiekty zaliczamy do budynków pozostałych w praktyce?

Przejdźmy teraz do konkretnych przykładów, które pomogą lepiej zrozumieć, co w praktyce zalicza się do kategorii "budynków pozostałych". Jako Nela Piątkowska, często spotykam się z pytaniami o te właśnie obiekty.

Garaż wolnostojący najczęstszy przykład budynku pozostałego

Jednym z najbardziej typowych i najczęściej spotykanych przykładów "budynku pozostałego" jest wolnostojący garaż zlokalizowany na prywatnej działce. Jeśli taki garaż jest trwale związany z gruntem, ma fundamenty, ściany i dach, a jednocześnie nie jest częścią budynku mieszkalnego (np. nie jest wbudowany w bryłę domu) ani nie służy wyłącznie celom prowadzenia działalności gospodarczej, to bez wątpienia kwalifikuje się jako budynek pozostały. To właśnie on najczęściej jest opodatkowany według stawki przeznaczonej dla tej kategorii.Budynki gospodarcze: od komórki na narzędzia po stodołę

Do "budynków pozostałych" zaliczamy również szeroką gamę budynków gospodarczych. Mogą to być niewielkie szopy na narzędzia ogrodowe, komórki do przechowywania drewna opałowego, a nawet większe stodoły czy budynki inwentarskie, jeśli nie są wykorzystywane w działalności rolniczej podlegającej innym przepisom. Kluczowe jest ich przeznaczenie służą one do przechowywania, magazynowania lub innych celów pomocniczych, które nie są ani mieszkalne, ani bezpośrednio związane z prowadzoną działalnością gospodarczą. Oczywiście, muszą spełniać definicję budynku z Prawa budowlanego, czyli posiadać fundamenty, ściany i dach.

Altany, domki letniskowe i inne obiekty rekreacyjne kiedy są budynkiem pozostałym?

Kwestia altan i domków letniskowych bywa nieco bardziej złożona. Aby altana, domek letniskowy czy inny obiekt rekreacyjny mógł być zakwalifikowany jako "budynek pozostały", musi on spełniać pełną definicję budynku z Prawa budowlanego. Oznacza to, że murowana altana z fundamentem i dachem, która jest trwale związana z gruntem i wydzielona z przestrzeni przegrodami, będzie traktowana jako budynek pozostały. Natomiast lekka konstrukcja, np. drewniana altanka bez fundamentów, może być uznana za obiekt małej architektury lub inną budowlę, a nie budynek. Warto zwrócić na to uwagę, ponieważ ma to bezpośrednie przełożenie na obowiązki podatkowe.Obiekty, które mylnie zaliczane są do tej kategorii (np. wiaty, blaszaki)

Niestety, w praktyce często dochodzi do błędnej klasyfikacji obiektów, które nie są budynkami, a mimo to bywają mylnie zaliczane do "budynków pozostałych". Pamiętajmy, że kluczowa jest definicja budynku z Prawa budowlanego. Oto przykłady obiektów, które nie są budynkami pozostałymi:

- Wiaty: Jeśli wiata nie posiada wszystkich ścian, nie jest trwale związana z gruntem lub brakuje jej fundamentów, zazwyczaj nie spełnia definicji budynku. Może być traktowana jako budowla.

- Blaszaki: Często spotykane garaże z blachy, jeśli nie są trwale związane z gruntem i nie posiadają fundamentów, również nie są budynkami. Są to raczej tymczasowe obiekty lub budowle.

- Obiekty małej architektury: Takie jak piaskownice, huśtawki, ławki czy niektóre altanki ogrodowe o lekkiej konstrukcji, nie są budynkami.

- Budowle: Pamiętajmy o fundamentalnej różnicy między budynkiem a budowlą. Budowlą jest na przykład ogrodzenie, parking, droga czy zbiornik. Choć budowle również podlegają opodatkowaniu, to według innych zasad i stawek.

Zawsze warto dokładnie sprawdzić, czy dany obiekt spełnia wszystkie kryteria definicji budynku, zanim przypiszemy mu kategorię "pozostałego".

Podatek od nieruchomości: Ile zapłacisz za "budynek pozostały"?

Jednym z najistotniejszych aspektów klasyfikacji nieruchomości jako "budynku pozostałego" są oczywiście konsekwencje podatkowe. Wysokość podatku od nieruchomości to często pierwsza rzecz, która interesuje właścicieli.

Porównanie stawek podatkowych: budynki mieszkalne vs. pozostałe vs. związane z działalnością gospodarczą

Stawki podatku od nieruchomości w Polsce są zróżnicowane i zależą od przeznaczenia obiektu. Kategoria "budynków pozostałych" plasuje się zazwyczaj pośrodku, między budynkami mieszkalnymi a tymi związanymi z działalnością gospodarczą. Z mojego doświadczenia wynika, że to właśnie tutaj najczęściej pojawiają się zaskoczenia dla podatników.

- Budynki mieszkalne: Mają najniższe stawki podatku. Na przykład, maksymalna stawka na 2026 rok dla budynków mieszkalnych wynosi 1,25 zł za 1 m² powierzchni użytkowej.

- Budynki pozostałe: Stawka dla tej kategorii jest zazwyczaj wielokrotnie wyższa niż dla budynków mieszkalnych, ale niższa niż dla tych związanych z działalnością gospodarczą. Dokładna stawka jest ustalana przez gminę.

- Budynki związane z działalnością gospodarczą: Posiadają najwyższe stawki podatku od nieruchomości.

W praktyce oznacza to, że za wolnostojący garaż czy budynek gospodarczy, zakwalifikowany jako "budynek pozostały", zapłacimy znacznie więcej niż za taką samą powierzchnię w budynku mieszkalnym.

Jak gminy ustalają wysokość podatku i gdzie szukać aktualnych stawek?

Wysokość stawek podatku od nieruchomości nie jest jednolita w całym kraju. Każda gmina ma prawo ustalać własne stawki w drodze uchwał rady gminy. Robią to corocznie, zazwyczaj pod koniec roku, na rok następny. Istnieje jednak pewne ograniczenie gminy nie mogą przekroczyć maksymalnych stawek ogłaszanych przez Ministra Finansów. Aby dowiedzieć się, ile dokładnie zapłacisz za "budynek pozostały" w Twojej miejscowości, musisz sprawdzić uchwałę rady gminy właściwej dla lokalizacji nieruchomości. Zazwyczaj są one dostępne na stronach Biuletynu Informacji Publicznej (BIP) danej gminy.

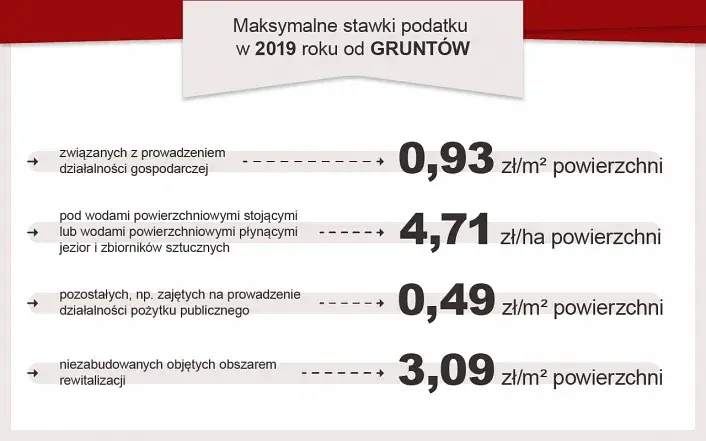

Maksymalne stawki podatku od nieruchomości co mówią przepisy?

Jak wspomniałam, Minister Finansów ogłasza co roku obwieszczenie w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski", w którym podaje maksymalne stawki podatku od nieruchomości na kolejny rok podatkowy. Te stawki stanowią górny limit, którego żadna gmina nie może przekroczyć, ustalając lokalne stawki. Jest to mechanizm chroniący podatników przed nadmiernymi obciążeniami. Warto regularnie śledzić te obwieszczenia, aby mieć świadomość maksymalnych możliwych kosztów.

Budynki pozostałe jako środek trwały: Co z amortyzacją?

Poza kwestiami podatkowymi, dla przedsiębiorców posiadających "budynki pozostałe" istotna jest również kwestia amortyzacji. Amortyzacja pozwala rozłożyć koszt nabycia lub wytworzenia środka trwałego w czasie, zaliczając go do kosztów uzyskania przychodu.

Czy każdy budynek pozostały można amortyzować?

Tak, budynki niemieszkalne, w tym te, które potocznie określamy jako "pozostałe", podlegają amortyzacji jako środki trwałe. Warunkiem jest jednak, że są one wykorzystywane w prowadzonej działalności gospodarczej. Jeśli taki budynek służy np. jako magazyn na potrzeby firmy, garaż dla samochodów służbowych czy pomieszczenie gospodarcze związane z produkcją, to jak najbardziej można go amortyzować. Ważne jest, aby spełniał on definicję środka trwałego z ustawy o podatku dochodowym, czyli był kompletny i zdatny do użytku w dniu przyjęcia do używania, o przewidywanym okresie używania dłuższym niż rok, wykorzystywany na potrzeby związane z działalnością gospodarczą.

Podstawowa stawka amortyzacyjna dla budynków niemieszkalnych (2,5%)

Dla większości budynków niemieszkalnych, w tym tych zaliczanych do "pozostałych", podstawowa roczna stawka amortyzacyjna wynosi 2,5%. Co to oznacza w praktyce? To proste wyliczenie: 100% (wartość początkowa) podzielone przez 2,5% daje nam 40. Oznacza to, że minimalny okres amortyzacji takiego budynku wynosi 40 lat. Przez ten czas przedsiębiorca może zaliczać do kosztów uzyskania przychodu 2,5% wartości początkowej budynku rocznie. Jest to dość długi okres, co sprawia, że roczne odpisy amortyzacyjne nie są bardzo wysokie.

Kiedy można zastosować indywidualną, podwyższoną stawkę amortyzacyjną?

Na szczęście istnieją pewne wyjątki, które pozwalają skrócić ten 40-letni okres amortyzacji. Jest to szczególnie korzystne dla przedsiębiorców, którzy chcą szybciej zaliczyć wydatki na nieruchomość do kosztów. Możliwe jest zastosowanie indywidualnej, podwyższonej stawki amortyzacyjnej w kilku przypadkach:

- Budynki używane: Jeśli budynek został nabyty jako używany, a przed jego nabyciem był wykorzystywany przez co najmniej 60 miesięcy (5 lat).

- Budynki ulepszone: Jeśli budynek został ulepszony, a wydatki na ulepszenie stanowiły co najmniej 30% wartości początkowej.

W takich sytuacjach okres amortyzacji może zostać skrócony, jednak nie może być krótszy niż 10 lat. To znacząca różnica w porównaniu do standardowych 40 lat i pozwala na znacznie szybsze rozliczenie kosztów.

Okres amortyzacji co to oznacza w praktyce dla właściciela?

Dla właściciela nieruchomości, który prowadzi działalność gospodarczą, okres amortyzacji ma bezpośrednie przełożenie na wysokość kosztów uzyskania przychodu. Im krótszy okres amortyzacji, tym wyższe roczne odpisy amortyzacyjne, a co za tym idzie niższy podatek dochodowy do zapłacenia w danym roku. Długi okres amortyzacji (40 lat) oznacza, że korzyści podatkowe rozkładają się na wiele lat, co może być mniej atrakcyjne dla firm potrzebujących szybszego obniżenia podstawy opodatkowania. Dlatego tak ważne jest, aby dokładnie przeanalizować możliwość zastosowania indywidualnych stawek amortyzacji.

Najczęstsze wątpliwości: Jak prawidłowo sklasyfikować nieruchomość?

Prawidłowa klasyfikacja nieruchomości to podstawa, aby uniknąć problemów z urzędem skarbowym. W mojej praktyce często spotykam się z podobnymi pytaniami, które świadczą o pewnych typowych wątpliwościach.

Garaż w bryle budynku a garaż wolnostojący kluczowa różnica podatkowa

To jedna z najczęstszych pułapek. Wiele osób traktuje garaż po prostu jako garaż, niezależnie od jego lokalizacji. Tymczasem z punktu widzenia podatku od nieruchomości, jest to kluczowa różnica. Garaż wolnostojący, który spełnia definicję budynku, jest niemal zawsze kwalifikowany jako "budynek pozostały" i opodatkowany wyższą stawką. Natomiast garaż wbudowany w bryłę budynku mieszkalnego (np. w piwnicy, parterze domu jednorodzinnego) jest traktowany jako część budynku mieszkalnego. To oznacza, że jego powierzchnia użytkowa jest opodatkowana znacznie niższą stawką, właściwą dla budynków mieszkalnych. Zawsze podkreślam moim klientom, aby zwracali uwagę na tę kwestię, ponieważ różnice w podatku mogą być znaczące.

Prowadzenie działalności w części budynku jak to wpływa na klasyfikację i podatek?

Kolejnym częstym dylematem jest sytuacja, gdy działalność gospodarcza jest prowadzona tylko w części budynku, który nominalnie jest budynkiem mieszkalnym lub pozostałym. W takim przypadku, ta część budynku, która jest faktycznie wykorzystywana na potrzeby działalności gospodarczej, będzie opodatkowana według wyższej stawki, właściwej dla budynków związanych z prowadzeniem działalności gospodarczej. Pozostała część budynku, niewykorzystywana w firmie, zachowa swoją pierwotną klasyfikację (np. mieszkalną lub "pozostałą"). Ważne jest, aby dokładnie wydzielić i zgłosić do opodatkowania powierzchnię wykorzystywaną na cele firmowe, aby uniknąć nieprawidłowości i potencjalnych konsekwencji podatkowych.

Gdzie szukać pomocy w przypadku problemów z klasyfikacją obiektu?

Jeśli masz wątpliwości co do prawidłowej klasyfikacji swojej nieruchomości, nie wahaj się szukać profesjonalnej pomocy. Błędy w tym zakresie mogą prowadzić do niedopłat podatku i kar. Oto miejsca, gdzie możesz uzyskać wsparcie:

- Urząd gminy (wydział podatków): Pracownicy urzędu gminy są odpowiedzialni za pobór podatku od nieruchomości i mogą udzielić podstawowych informacji oraz wyjaśnień dotyczących lokalnych przepisów.

- Doradca podatkowy: Jeśli sprawa jest bardziej skomplikowana lub dotyczy działalności gospodarczej, doradca podatkowy pomoże prawidłowo zaklasyfikować nieruchomość i zoptymalizować obciążenia podatkowe.

- Rzeczoznawca majątkowy: W przypadku sporów dotyczących charakteru obiektu lub jego wartości, opinia rzeczoznawcy majątkowego może być kluczowa.

Pamiętaj, że prawidłowa klasyfikacja to podstawa spokoju ducha i zgodności z prawem.