Ten artykuł szczegółowo analizuje, ile realnie zarabia deweloper na budowie domu, rozkładając na czynniki pierwsze wszystkie składowe zysku i kosztów. Dowiesz się, co wpływa na ostateczną rentowność inwestycji deweloperskiej, poznasz różnicę między marżą brutto a zyskiem netto oraz zrozumiesz mechanizmy finansowe stojące za rynkiem nieruchomości.

Ile realnie zarabia deweloper na domu? Marże i ukryte koszty budowy.

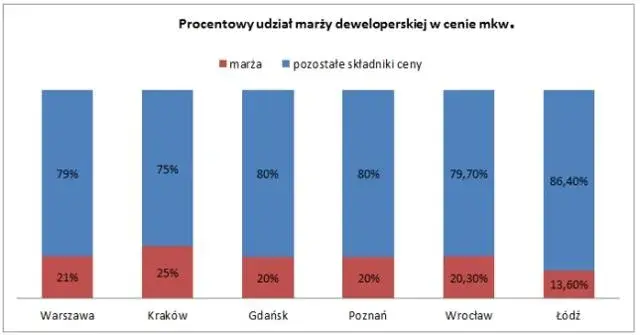

- Marża brutto deweloperów w Polsce często przekracza 30%, będąc jedną z najwyższych w Europie, a na pojedynczym domu może wynosić od 20% do 30%.

- Zysk netto dewelopera jest znacznie niższy niż marża brutto, ponieważ uwzględnia koszty ogólne, administracyjne, sprzedażowe oraz podatek dochodowy.

- Kluczowe koszty to zakup gruntu, budowa (materiały, robocizna, ok. 570 tys. zł dla domu 100 m2 w stanie deweloperskim), projekt, administracja, marketing, sprzedaż i finansowanie.

- Dla domu sprzedawanego za 750 tys. zł, zysk brutto dewelopera może wynieść od 150 tys. do 225 tys. zł, co nie jest równoznaczne z zyskiem netto.

- Najważniejsze czynniki wpływające na zysk to lokalizacja, skala inwestycji, standard wykończenia oraz aktualny popyt na rynku nieruchomości.

Jak deweloper zarabia na domu? Analiza finansowa krok po kroku

Wiele osób, patrząc na ceny nieruchomości, zakłada, że deweloperzy osiągają astronomiczne zyski. Prawdą jest, że marże brutto w branży deweloperskiej w Polsce są wysokie, często przekraczając 30%, co stawia nas w czołówce Europy. Jednak moim zdaniem, to tylko część prawdy. Kluczowe jest zrozumienie, że marża brutto to nie to samo co realny zysk netto. Wiele ukrytych i często niedocenianych kosztów znacząco obniża ostateczny zarobek dewelopera.

Aby zrozumieć, jak deweloper zarabia na domu, musimy rozłożyć proces inwestycyjny na czynniki pierwsze. Główne kategorie kosztów, które pochłaniają znaczną część przychodów ze sprzedaży, to:

- Zakup gruntu: To jeden z największych i najbardziej zmiennych kosztów. Cena działki budowlanej potrafi drastycznie różnić się w zależności od lokalizacji, a jej zakup jest kluczowy dla rentowności całego projektu.

- Koszty budowy: Obejmują one wszystkie wydatki związane z fizycznym wzniesieniem konstrukcji. Mowa tu o materiałach budowlanych, robociźnie, wynajmie sprzętu oraz kosztach generalnego wykonawcy.

- Koszty projektu i administracji: To wydatki na dokumentację projektową, uzyskanie wszelkich pozwoleń, opłaty przyłączeniowe do mediów (woda, prąd, gaz, kanalizacja) oraz nadzór budowlany. Biurokracja w Polsce potrafi być kosztowna i czasochłonna.

- Koszty "miękkie": Ta kategoria często bywa niedoszacowana. Składają się na nią wydatki na marketing i sprzedaż (reklama, biuro sprzedaży, prowizje dla pośredników), obsługę prawną, a także podatki, takie jak VAT czy CIT.

- Koszty finansowania: Jeśli deweloper korzysta z zewnętrznego finansowania, czyli kredytu inwestycyjnego, odsetki od tego kredytu stanowią znaczące obciążenie dla budżetu projektu.

Skupiając się na bezpośrednich kosztach budowy, z mojego doświadczenia wynika, że średni koszt wzniesienia domu o powierzchni około 100 m2 do stanu deweloperskiego to obecnie około 570 tys. zł. Co dokładnie oznacza "stan deweloperski"? Zazwyczaj w jego skład wchodzi ukończona konstrukcja budynku, dach, elewacja, okna, drzwi zewnętrzne, podstawowe instalacje wewnętrzne (elektryczna, wodno-kanalizacyjna, grzewcza), tynki wewnętrzne oraz wylewki podłogowe. Brakuje tu jednak wykończenia wnętrz, które pozostaje w gestii kupującego.

Ile procent z ceny domu to realny zysk dewelopera?

Jak wspomniałam, marże brutto deweloperów w Polsce na projektach mieszkaniowych, w tym domach, należą do najwyższych w Europie. Dane rynkowe pokazują, że często przekraczają one 30%. Niektóre firmy, takie jak Archicom czy Lokum Deweloper, potrafią osiągać rentowność brutto ze sprzedaży na poziomie nawet 38%. W przypadku budowy pojedynczego domu lub segmentu, marża brutto może wynosić od 20% do 30% wartości całej inwestycji.

Warto jednak jasno rozróżnić marżę brutto na sprzedaży od zysku netto. Marża brutto to różnica między ceną sprzedaży a bezpośrednim kosztem wytworzenia, czyli budowy. Natomiast zysk netto jest znacznie niższy. Aby go obliczyć, musimy od marży brutto odjąć wszystkie koszty ogólne, administracyjne, sprzedażowe oraz podatek dochodowy (CIT). To właśnie te "ukryte" wydatki sprawiają, że ostateczna kwota, która trafia do kieszeni dewelopera, jest znacznie mniejsza niż mogłoby się wydawać na pierwszy rzut oka.

Przyjmijmy hipotetyczną symulację. Dla domu sprzedawanego za 750 tys. zł, przy marży brutto na poziomie 20-30%, zysk brutto dewelopera może wynosić od 150 tys. do 225 tys. zł. Inna analiza rynkowa wskazuje, że przy koszcie budowy około 400 tys. zł, potencjalny zysk ze sprzedaży wynosi około 102 tys. zł. Pamiętajmy jednak, że są to kwoty brutto. Od nich należy jeszcze odliczyć wszystkie koszty operacyjne firmy oraz podatek dochodowy, co znacząco zredukuje ostateczny zysk netto.

Co wpływa na zysk dewelopera? Kluczowe czynniki rentowności

W mojej ocenie, kilka kluczowych czynników decyduje o tym, czy projekt deweloperski będzie rentowny i na jakim poziomie. Najważniejszym z nich jest niewątpliwie lokalizacja. To ona determinuje zarówno cenę zakupu gruntu, która w dużych miastach i ich okolicach potrafi być horrendalnie wysoka, jak i ostateczną cenę sprzedaży domu. Nieruchomość w atrakcyjnej, dobrze skomunikowanej okolicy zawsze znajdzie nabywcę za wyższą cenę, co bezpośrednio przekłada się na wyższą marżę.

Kolejnym istotnym aspektem jest skala inwestycji. Budowa większego osiedla domów jednorodzinnych, bliźniaków czy szeregówek zazwyczaj pozwala na znaczną optymalizację kosztów. Deweloper może negocjować lepsze ceny hurtowe na materiały budowlane, efektywniej zarządzać ekipami budowlanymi i rozłożyć koszty stałe (np. projektu czy marketingu) na większą liczbę jednostek. W przypadku pojedynczych realizacji takie korzyści skali są trudniejsze do osiągnięcia.

Nie bez znaczenia jest także standard wykończenia. Wyższy standard oczywiście podnosi koszty budowy, ale jednocześnie pozwala na uzyskanie wyższej ceny sprzedaży. Pytanie, czy wybór segmentu "premium" zawsze przekłada się na proporcjonalnie wyższą marżę, jest złożone. Czasem droższe materiały i rozwiązania nie zawsze są w pełni akceptowane przez rynek, co może obniżyć oczekiwaną rentowność.

Na koniec, nie można zapominać o popycie i sytuacji rynkowej. W okresach wysokiego popytu i ograniczonej podaży na rynku nieruchomości, deweloperzy mają większą swobodę w podnoszeniu cen i marż. To naturalne prawo rynku gdy chętnych jest wielu, a dostępnych domów mało, ceny idą w górę, co bezpośrednio wpływa na ich zarobki.

Ukryte koszty inwestycji deweloperskiej: Co jeszcze obciąża budżet?

Poza bezpośrednimi kosztami budowy i zakupu gruntu, w budżecie dewelopera kryje się wiele innych wydatków, które znacząco wpływają na ostateczny zysk. Mowa tu o wspomnianych już wcześniej kosztach "miękkich". Wydatki na marketing, takie jak reklama w internecie, prasie, czy na billboardach, są niezbędne do pozyskania klienta. Do tego dochodzą koszty związane ze sprzedażą utrzymanie biura sprzedaży, wynagrodzenia dla handlowców, a często także prowizje dla zewnętrznych pośredników nieruchomości. Cały proces doprowadzenia klienta do zakupu, włącznie z obsługą prawną i biurokracją, generuje niemałe koszty.

Jeśli deweloper, tak jak większość firm w branży, korzysta z finansowania zewnętrznego w postaci kredytu inwestycyjnego, to odsetki od tego kredytu stanowią znaczące obciążenie dla budżetu projektu. Im dłużej trwa budowa i sprzedaż, tym więcej odsetek trzeba zapłacić, co bezpośrednio redukuje zysk. Wzrost stóp procentowych, który obserwowaliśmy w ostatnich latach, to dla deweloperów poważne wyzwanie.Nie można również zapominać o podatkach. Deweloper musi zapłacić podatek VAT od sprzedaży nieruchomości (o ile nie jest to sprzedaż zwolniona) oraz podatek dochodowy (CIT) od osiągniętego zysku. Te obciążenia fiskalne są stałym elementem działalności i znacząco wpływają na ostateczną redukcję zysku netto.

Ryzyko w branży deweloperskiej: Czy każdy projekt to gwarancja zysku?

Z mojego doświadczenia wynika, że branża deweloperska, choć postrzegana jako lukratywna, wiąże się z szeregiem ryzyk, które mogą znacząco obniżyć, a nawet całkowicie zniweczyć przewidywane zyski. Jedną z najczęstszych pułapek są błędy w początkowej kalkulacji kosztów. Niedoszacowanie wydatków na grunt, materiały, robociznę czy koszty administracyjne może sprawić, że projekt, który na papierze wyglądał obiecująco, w rzeczywistości okaże się mniej rentowny.

Kolejnym dużym ryzykiem są nieprzewidziane zmiany cen materiałów budowlanych oraz problemy z wykonawcami. Wzrost cen stali, drewna czy paliw, który obserwowaliśmy w ostatnich latach, potrafi drastycznie zwiększyć koszty budowy. Do tego dochodzą opóźnienia w realizacji prac, błędy wykonawcze czy nawet bankructwa podwykonawców, które generują dodatkowe koszty i wydłużają czas inwestycji, a tym samym zwiększają koszty finansowania.Nie można też ignorować ryzyka rynkowego. Zastój na rynku nieruchomości, spadek popytu na domy czy zaostrzenie warunków kredytowych dla kupujących mogą prowadzić do problemów ze sprzedażą. Domy, które miały szybko znaleźć nabywców, zalegają, generując koszty utrzymania i zamrażając kapitał dewelopera. Taka sytuacja negatywnie wpływa na płynność finansową firmy i jej ostateczne zarobki.

Jak realnie ocenić zarobki dewelopera na jednym domu? Kluczowe wnioski

- Zysk dewelopera to złożona kwestia, gdzie wysoka marża brutto nie jest równoznaczna z wysokim zyskiem netto. Różnica jest znacząca.

- Koszty gruntu i budowy stanowią największe obciążenie, ale "miękkie" koszty i finansowanie również znacząco wpływają na rentowność.

- Lokalizacja, skala projektu i koniunktura rynkowa to kluczowe czynniki determinujące potencjalne zarobki.

- Branża deweloperska wiąże się z ryzykiem, które może znacząco obniżyć przewidywane zyski.

- Realna ocena zarobków wymaga uwzględnienia wszystkich kosztów i ryzyk, a nie tylko ceny sprzedaży.

Patrząc w przyszłość, perspektywy dla marż deweloperskich w Polsce są interesujące. Z jednej strony, utrzymujący się popyt, zwłaszcza na domy poza miastem, oraz wciąż ograniczona podaż mogą podtrzymywać wysokie marże. Z drugiej strony, rosnące koszty materiałów i robocizny, a także potencjalne zaostrzenie regulacji prawnych czy spowolnienie gospodarcze, mogą wywierać presję na ich obniżenie. Moim zdaniem, deweloperzy będą musieli jeszcze bardziej skupić się na efektywności, optymalizacji kosztów i elastyczności, aby utrzymać rentowność na obecnym, wysokim poziomie.