Ten artykuł kompleksowo wyjaśnia zasady opodatkowania darowizn mieszkań w Polsce, ze szczególnym uwzględnieniem przepisów na rok 2025. Dowiesz się, ile wynosi podatek od darowizny w zależności od stopnia pokrewieństwa, jak skorzystać ze zwolnień oraz jakie formalności należy dopełnić, aby uniknąć problemów z urzędem skarbowym.

Podatek od darowizny mieszkania kluczowe zasady i możliwości zwolnienia

- Najbliższa rodzina (tzw. „grupa zero”) może być całkowicie zwolniona z podatku od darowizny mieszkania, pod warunkiem zgłoszenia jej do urzędu skarbowego na formularzu SD-Z2 w ciągu 6 miesięcy.

- Dla pozostałych grup podatkowych (I, II, III) obowiązują różne kwoty wolne od podatku oraz progresywne stawki, zależne od stopnia pokrewieństwa i wartości darowizny.

- Darowizna nieruchomości zawsze wymaga sporządzenia aktu notarialnego, co jest podstawą do dalszych formalności.

- Niezgłoszenie darowizny w terminie lub pominięcie wymaganych formalności może skutkować utratą prawa do zwolnienia lub nałożeniem sankcyjnego opodatkowania.

- Kwoty wolne od podatku sumują się z darowizn otrzymanych od tej samej osoby w ciągu ostatnich 5 lat.

- Oprócz zwolnienia dla grupy zero, istnieje także ulga mieszkaniowa, jednak zwolnienie dla najbliższej rodziny jest zazwyczaj korzystniejszym rozwiązaniem.

Kluczowe pytanie: Czy od każdej darowizny mieszkania płaci się podatek?

Obowiązek zapłaty podatku od darowizny mieszkania nie jest uniwersalny. Zależy on przede wszystkim od stopnia pokrewieństwa między darczyńcą a obdarowanym, a także od wartości przekazywanej nieruchomości. Nie każda darowizna podlega opodatkowaniu. W szczególności, jeśli darowizna pochodzi od najbliższej rodziny, istnieją bardzo korzystne możliwości jej całkowitego zwolnienia z podatku. Zrozumienie tych zależności jest kluczowe, aby prawidłowo ocenić swoją sytuację prawno-podatkową.

Grupy podatkowe, czyli od kogo dostajesz mieszkanie ma fundamentalne znaczenie

W polskim prawie podatkowym darowizny dzieli się na grupy, które determinują wysokość podatku lub możliwość skorzystania ze zwolnienia. To, do której grupy należysz, ma fundamentalne znaczenie dla Twoich zobowiązań finansowych. Oto podział:

- Grupa 0 (najbliższa rodzina): Obejmuje małżonka, zstępnych (dzieci, wnuki, prawnuki), wstępnych (rodziców, dziadków), pasierba, rodzeństwo, ojczyma i macochę. Dla tej grupy, przy spełnieniu określonych warunków, istnieje możliwość całkowitego zwolnienia z podatku.

- I Grupa Podatkowa: Do tej grupy zaliczają się osoby wymienione w grupie 0, a także teściowie, zięć i synowa. Dla tej grupy obowiązuje kwota wolna od podatku, a nadwyżka jest opodatkowana według określonej skali.

- II Grupa Podatkowa: Tutaj znajdziemy m.in. zstępnych rodzeństwa (np. siostrzeńcy, bratanice), rodzeństwo rodziców (wujkowie, ciotki), zstępnych i małżonków pasierbów, a także małżonków rodzeństwa i rodzeństwo małżonków. Kwota wolna od podatku jest niższa niż w I grupie.

- III Grupa Podatkowa: Do tej grupy należą wszystkie pozostałe osoby, które nie zostały wymienione w poprzednich grupach, w tym osoby zupełnie niespokrewnione. Dla tej grupy obowiązuje najniższa kwota wolna od podatku.

Kluczowe jest, że kwoty wolne od podatku sumują się z darowizn otrzymanych od tej samej osoby w ciągu ostatnich 5 lat. Zrozumienie tych grup pozwala na wstępną ocenę potencjalnych kosztów związanych z przyjęciem mieszkania w darowiźnie.

Zerowy podatek od darowizny kiedy jest możliwy i jak z niego skorzystać?

Definicja "grupy zero": kto należy do najbliższej rodziny według fiskusa?

Najkorzystniejsza sytuacja podatkowa występuje, gdy darowizna pochodzi od osób zaliczanych do tzw. "grupy zero". Ta kategoria obejmuje najbliższą rodzinę darczyńcy. Zgodnie z przepisami, do grupy tej należą: małżonek, zstępni (czyli dzieci, wnuki, prawnuki), wstępni (rodzice, dziadkowie, pradziadkowie), pasierb, rodzeństwo, ojczym oraz macocha. Przynależność do tej grupy jest kluczowa, ponieważ otwiera drogę do całkowitego zwolnienia z podatku od spadków i darowizn, niezależnie od wartości otrzymanej nieruchomości. To fundamentalna zasada, którą należy mieć na uwadze.

Warunek kluczowy: zgłoszenie na formularzu SD-Z2 w terminie 6 miesięcy

Aby skorzystać z całkowitego zwolnienia z podatku od darowizny mieszkania, nawet jeśli jesteś w "grupie zero", musisz dopełnić jednego, niezwykle ważnego formalnego obowiązku. Darowizna musi zostać zgłoszona do właściwego urzędu skarbowego na specjalnym formularzu SD-Z2. Co więcej, zgłoszenie to musi nastąpić w ściśle określonym terminie: w ciągu 6 miesięcy od dnia powstania obowiązku podatkowego. Ten moment jest równoznaczny z datą sporządzenia aktu notarialnego umowy darowizny.

Co się stanie, jeśli przegapisz termin? Bolesne konsekwencje dla Twojego portfela

Przegapienie terminu 6 miesięcy na zgłoszenie darowizny do urzędu skarbowego przez osoby z "grupy zero" ma bardzo konkretne i dotkliwe konsekwencje. W takiej sytuacji tracisz prawo do całkowitego zwolnienia z podatku. Darowizna, która pierwotnie mogłaby być dla Ciebie darmowa, zostanie opodatkowana na zasadach ogólnych. Oznacza to, że będziesz musiał zapłacić podatek jako osoba z I grupy podatkowej, mimo że darczyńca był Twoim najbliższym członkiem rodziny. To pokazuje, jak ważne jest pilnowanie terminów w postępowaniu podatkowym.

Podatek od darowizny mieszkania w rodzinie szczegółowe wyliczenia dla I, II i III grupy

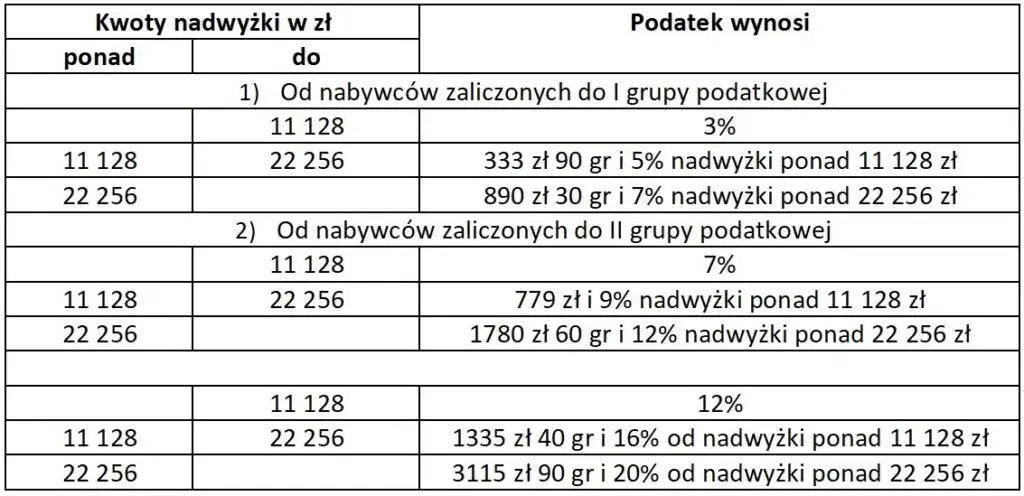

I grupa podatkowa (teściowie, zięć, synowa): jaka jest kwota wolna i stawki?

Jeśli darowizna mieszkania pochodzi od osób, które nie kwalifikują się do "grupy zero", ale są objęte I grupą podatkową (np. teściowie, zięć, synowa), obowiązują inne zasady. Aktualna kwota wolna od podatku dla I grupy wynosi 36 120 zł. Oznacza to, że jeśli wartość darowizny nie przekroczy tej kwoty, podatek nie zostanie naliczony. Jednakże, gdy wartość darowizny jest wyższa, podatek oblicza się od nadwyżki ponad kwotę wolną, stosując progresywne stawki podatkowe. Stawki te są następujące:

- Podatek wynosi 3% od kwoty darowizny nieprzekraczającej 11 833 zł.

- Dla nadwyżki od 11 833 zł do 23 665 zł, podatek wynosi 355 zł plus 5% od nadwyżki ponad 11 833 zł.

- Od kwoty przekraczającej 23 665 zł, podatek wynosi 946,90 zł plus 7% od nadwyżki ponad 23 665 zł.

Pamiętaj, że kwoty te dotyczą nadwyżki ponad kwotę wolną.

II grupa podatkowa (dalsza rodzina): ile wynosi podatek od mieszkania od wujka lub cioci?

W przypadku darowizny pochodzącej od osób zaliczanych do II grupy podatkowej, stawki i kwoty wolne są nieco inne. Kwota wolna od podatku dla II grupy wynosi 27 090 zł. Jeśli wartość darowizny przekroczy tę kwotę, podatek będzie naliczany od nadwyżki według następujących stawek:

- Podatek wynosi 7% od kwoty darowizny nieprzekraczającej 11 833 zł.

- Dla nadwyżki od 11 833 zł do 23 665 zł, podatek wynosi 828,40 zł plus 9% od nadwyżki ponad 11 833 zł.

- Od kwoty przekraczającej 23 665 zł, podatek wynosi 1 893,30 zł plus 12% od nadwyżki ponad 23 665 zł.

Tak jak w przypadku I grupy, stawki te stosuje się do kwoty przekraczającej ustalony limit wolny od podatku.

III grupa podatkowa (osoby niespokrewnione): jak wysoki podatek zapłaci przyjaciel?

Najwyższe obciążenie podatkowe dotyczy III grupy podatkowej, do której należą osoby niespokrewnione z darczyńcą. Tutaj kwota wolna od podatku jest najniższa i wynosi 5 733 zł. Wartość darowizny powyżej tej kwoty podlega opodatkowaniu według następujących stawek:

- Podatek wynosi 12% od kwoty darowizny nieprzekraczającej 11 833 zł.

- Dla nadwyżki od 11 833 zł do 23 665 zł, podatek wynosi 1 420 zł plus 16% od nadwyżki ponad 11 833 zł.

- Od kwoty przekraczającej 23 665 zł, podatek wynosi 3 313,20 zł plus 20% od nadwyżki ponad 23 665 zł.

Należy pamiętać, że te stawki dotyczą jedynie kwoty przekraczającej wspomnianą kwotę wolną.

Jak obliczyć podatek krok po kroku? Praktyczny przykład na konkretnych liczbach

Wyobraźmy sobie sytuację, w której Pan Jan otrzymuje od swojego wujka (należącego do II grupy podatkowej) mieszkanie o wartości 150 000 zł. Oto jak krok po kroku obliczymy należny podatek:

- Określenie grupy podatkowej: Pan Jan jest siostrzeńcem darczyńcy, co klasyfikuje go do II grupy podatkowej.

- Sprawdzenie kwoty wolnej: Dla II grupy podatkowej kwota wolna wynosi 27 090 zł.

- Obliczenie nadwyżki ponad kwotę wolną: Wartość darowizny (150 000 zł) minus kwota wolna (27 090 zł) daje kwotę podlegającą opodatkowaniu: 150 000 zł - 27 090 zł = 122 910 zł.

- Zastosowanie skali podatkowej dla II grupy: Teraz musimy zastosować odpowiednie stawki do kwoty 122 910 zł. Ponieważ ta kwota przekracza 23 665 zł, będziemy stosować najwyższą stawkę.

-

Obliczenie podatku od poszczególnych progów:

- Podatek od pierwszych 11 833 zł (II grupa): 7% z 11 833 zł = 828,31 zł.

- Podatek od kwoty od 11 833 zł do 23 665 zł (różnica 11 832 zł): 9% z 11 832 zł = 1064,88 zł.

- Podatek od kwoty przekraczającej 23 665 zł: mamy już obliczone stałe kwoty dla II grupy do 23 665 zł, które wynoszą 1 893,30 zł. Pozostała kwota do opodatkowania to 122 910 zł - 23 665 zł = 99 245 zł.

- Podatek od tej pozostałej kwoty: 12% z 99 245 zł = 11 909,40 zł.

- Zsumowanie kwot podatku: 828,31 zł + 1064,88 zł + 1 893,30 zł + 11 909,40 zł = 15 695,89 zł.

Wynik: Pan Jan będzie musiał zapłacić podatek od darowizny w wysokości 15 695,89 zł.

Procedura darowizny mieszkania od A do Z jakie formalności Cię czekają?

Wizyta u notariusza jest nieunikniona: dlaczego akt notarialny to podstawa?

Każda umowa darowizny, której przedmiotem jest nieruchomość, musi być sporządzona w formie aktu notarialnego. Jest to bezwzględny wymóg prawny, który gwarantuje ważność całej transakcji. Notariusz odgrywa kluczową rolę nie tylko w formalnym zawarciu umowy, ale również w procesie podatkowym. Jeśli darowizna nie kwalifikuje się do zwolnienia, notariusz jako płatnik pobiera należny podatek. W przypadku darowizn podlegających zwolnieniu (np. dla grupy zero), notariusz informuje strony o konieczności zgłoszenia darowizny do urzędu skarbowego we własnym zakresie.

Zgłoszenie do Urzędu Skarbowego: kiedy SD-Z2, a kiedy SD-3?

Po wizycie u notariusza i zawarciu umowy darowizny, niezbędne jest złożenie odpowiedniego formularza w urzędzie skarbowym. Wybór formularza zależy od grupy podatkowej, do której należysz:

- Formularz SD-Z2 jest przeznaczony dla osób z tzw. "grupy zero" (najbliższa rodzina). Jego złożenie jest warunkiem skorzystania z całkowitego zwolnienia z podatku. Należy go złożyć w terminie 6 miesięcy od dnia powstania obowiązku podatkowego, czyli od daty sporządzenia aktu notarialnego.

- Formularz SD-3 jest dedykowany dla osób z I, II i III grupy podatkowej, w sytuacji gdy wartość darowizny przekracza przysługującą kwotę wolną od podatku. Ten formularz należy złożyć w terminie 1 miesiąca od dnia powstania obowiązku podatkowego. Na jego podstawie urząd skarbowy wyda decyzję określającą wysokość należnego podatku.

Jakie dokumenty przygotować przed wizytą u notariusza i w urzędzie?

Aby proces darowizny przebiegł sprawnie, warto przygotować odpowiednie dokumenty. Przed wizytą u notariusza zazwyczaj potrzebne będą:

- Ważne dowody tożsamości darczyńcy i obdarowanego (dowód osobisty lub paszport).

- Aktualny odpis z księgi wieczystej nieruchomości, który można uzyskać w sądzie wieczystoksięgowym lub online.

- Dokument potwierdzający podstawę nabycia nieruchomości przez darczyńcę (np. akt własności, umowa sprzedaży, postanowienie o stwierdzeniu nabycia spadku).

- Zaświadczenie ze wspólnoty mieszkaniowej lub spółdzielni o braku zaległości w opłatach czynszowych.

- Zaświadczenie z urzędu skarbowego o braku zaległości w podatku od nieruchomości (choć nie zawsze jest wymagane, warto je posiadać).

- W niektórych przypadkach mogą być potrzebne inne dokumenty, np. zaświadczenie o braku przeszkód do przekazania nieruchomości.

Po złożeniu deklaracji SD-3, urząd skarbowy wyda decyzję o wysokości podatku, który należy zapłacić w ciągu 14 dni od daty jej otrzymania.

Ile masz czasu na zapłatę podatku po otrzymaniu decyzji z urzędu?

Po złożeniu deklaracji SD-3 przez osoby z I, II lub III grupy podatkowej, urząd skarbowy analizuje dokumenty i wydaje decyzję określającą wysokość należnego podatku. Od momentu otrzymania tej decyzji, obdarowany ma 14 dni na uregulowanie zobowiązania podatkowego. Jest to ostateczny termin zapłaty, którego niedotrzymanie może skutkować naliczeniem odsetek za zwłokę.Czy istnieją inne sposoby na uniknięcie podatku? Analiza ulgi mieszkaniowej

Na czym polega ulga mieszkaniowa i kto może z niej skorzystać?

Oprócz zwolnienia dla najbliższej rodziny, polskie prawo przewiduje również tzw. ulgę mieszkaniową. Jest to mechanizm, który pozwala na częściowe lub całkowite zwolnienie z podatku od darowizny nieruchomości, ale pod pewnymi, dość rygorystycznymi warunkami. Ulga ta dotyczy przede wszystkim darowizn mieszkań i domów, a jej celem jest wspieranie obywateli w nabywaniu własnego lokum. W ramach tej ulgi można uzyskać zwolnienie z podatku od darowizny nieruchomości do wartości 110 m² powierzchni użytkowej.

Rygorystyczne warunki: metraż, obywatelstwo i obowiązek zamieszkiwania przez 5 lat

Skorzystanie z ulgi mieszkaniowej nie jest proste i wymaga spełnienia szeregu konkretnych warunków. Przede wszystkim, darowany lokal musi być przeznaczony na cele mieszkalne. Kluczowe wymogi to:

- Polskie obywatelstwo obdarowanego.

- Brak posiadania innej nieruchomości (mieszkania lub domu) przez obdarowanego w momencie otrzymania darowizny.

- Obowiązek zamieszkiwania w darowanym lokalu przez co najmniej 5 lat od dnia otrzymania darowizny.

- Ograniczenie metrażowe: ulga dotyczy nieruchomości do powierzchni 110 m².

Niespełnienie któregokolwiek z tych warunków może skutkować utratą prawa do ulgi i koniecznością zapłaty podatku.

Dlaczego zwolnienie dla "grupy zero" jest najczęściej korzystniejszym rozwiązaniem?

Chociaż ulga mieszkaniowa stanowi pewną alternatywę dla osób spoza "grupy zero", w praktyce zwolnienie dla najbliższej rodziny jest zazwyczaj znacznie korzystniejszym i prostszym rozwiązaniem. Powodów jest kilka. Po pierwsze, zwolnienie dla "grupy zero" nie ma żadnych ograniczeń metrażowych obejmuje darowiznę każdej wielkości nieruchomości. Po drugie, nie wymaga ono spełnienia tak restrykcyjnych warunków jak obowiązek zamieszkiwania przez 5 lat czy brak posiadania innej nieruchomości. Wystarczy jedynie pamiętać o terminowym zgłoszeniu darowizny na formularzu SD-Z2. To sprawia, że dla większości osób, które otrzymują mieszkanie od rodziców, dziadków czy małżonka, zwolnienie podatkowe jest prostsze do uzyskania i bardziej atrakcyjne.Przeczytaj również: Ogrzewanie gazowe mieszkania 50m2: Koszty, inwestycja i oszczędności

Darowizna to nie wszystko uważaj na ukryte ryzyko w postaci zachowku

Czym jest zachowek i kogo dotyczy po otrzymaniu darowizny?

Otrzymanie mieszkania w darowiźnie, choć z pozoru może wydawać się transakcją bezproblemową podatkowo (szczególnie dla najbliższej rodziny), może wiązać się z innym, często pomijanym ryzykiem prawnym zachowkiem. Zachowek to instytucja prawa spadkowego, która ma na celu ochronę interesów najbliższych członków rodziny spadkodawcy, którzy zostaliby pominięci przy dziedziczeniu. Po śmierci darczyńcy, osoby uprawnione do zachowku (np. rodzeństwo obdarowanego, jeśli darczyńca miał więcej niż jedno dziecko) mogą wystąpić z roszczeniem o jego zapłatę. Oznacza to, że obdarowany może być zobowiązany do wypłacenia części wartości darowizny pozostałym spadkobiercom.

Jak wartość darowanego mieszkania wpływa na roszczenia pozostałych spadkobierców?

Wartość darowizny, którą otrzymałeś, ma bezpośredni wpływ na wysokość potencjalnych roszczeń o zachowek. Przy obliczaniu zachowku, sąd bierze pod uwagę nie tylko aktywa pozostawione w spadku w momencie śmierci darczyńcy, ale również wartość darowizn dokonanych przez niego za życia. Darowane mieszkanie jest doliczane do tzw. "masy spadkowej", co może znacząco zwiększyć kwotę, od której wylicza się należny zachowek. Im cenniejsza była darowizna, tym większe mogą być roszczenia innych spadkobierców.

Czy można się zabezpieczyć przed przyszłymi roszczeniami o zachowek?

Choć ryzyko związane z zachowkiem istnieje, istnieją pewne sposoby, aby się przed nim zabezpieczyć lub przynajmniej zminimalizować jego skutki. Jedną z możliwości jest umowa zrzeczenia się dziedziczenia zawarta między potencjalnym spadkodawcą a przyszłymi spadkobiercami. Inną opcją może być umowa dożywocia zamiast darowizny, która wiąże się z innymi obowiązkami wobec darczyńcy. Warto również rozważyć sporządzenie testamentu z zapisem windykacyjnym, który precyzyjnie określa podział majątku. Jednakże, każda z tych metod wymaga indywidualnej analizy prawnej i najlepiej skonsultować się z prawnikiem lub notariuszem, aby wybrać najbezpieczniejsze rozwiązanie dopasowane do konkretnej sytuacji rodzinnej i majątkowej.