Hipoteka to słowo, które często pojawia się w kontekście zakupu nieruchomości, zwłaszcza gdy mowa o kredycie hipotecznym. Choć dla wielu jest to pojęcie znane, jego dokładne zrozumienie, zwłaszcza prawne aspekty, może być kluczowe dla każdego właściciela nieruchomości lub osoby planującej zakup. Nieznajomość mechanizmów działania hipoteki może prowadzić do nieprzewidzianych konsekwencji. Dlatego w tym artykule postaram się w sposób kompleksowy i przystępny wyjaśnić, czym jest hipoteka, jak działa i jakie są jej praktyczne implikacje. Mam nadzieję, że po lekturze tego tekstu poczujesz się pewniej w tej materii.

Hipoteka kluczowe zabezpieczenie wierzytelności na nieruchomości

- Hipoteka to ograniczone prawo rzeczowe zabezpieczające wierzytelność, najczęściej kredyt bankowy, na nieruchomości.

- Powstaje z chwilą wpisu do działu IV księgi wieczystej i pozwala wierzycielowi dochodzić zaspokojenia z nieruchomości, niezależnie od jej właściciela.

- Wyróżnia się hipotekę umowną (za zgodą właściciela) oraz przymusową (bez zgody, na podstawie tytułu wykonawczego).

- Koszty ustanowienia obejmują opłatę sądową (200 zł) i podatek PCC (19 zł), a także ewentualną taksę notarialną.

- Wygaśnięcie hipoteki następuje po spłacie długu i wymaga wykreślenia z księgi wieczystej na podstawie zgody wierzyciela.

Hipoteka w pigułce: definicja, którą musisz znać

Zacznijmy od podstaw. Hipoteka to, mówiąc najprościej, ograniczone prawo rzeczowe. Jej głównym celem jest zabezpieczenie wierzytelności, czyli długu. Najczęściej dotyczy to kredytów bankowych, ale może zabezpieczać również inne zobowiązania. Kluczowe jest to, że hipoteka obciąża konkretną nieruchomość. Zgodnie z Ustawą z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece, wierzyciel, na rzecz którego hipoteka została ustanowiona, zyskuje prawo do dochodzenia zaspokojenia swojego roszczenia z tej nieruchomości. Co to oznacza w praktyce? Nawet jeśli właściciel nieruchomości się zmieni, hipoteka nadal pozostaje i zabezpiecza dług pierwotnego wierzyciela. To właśnie ta cecha czyni hipotekę tak potężnym narzędziem zabezpieczającym dla banków i innych instytucji.

Jak hipoteka działa w praktyce? Zabezpieczenie, które daje bankowi pewność

Mechanizm działania hipoteki jest stosunkowo prosty, choć jego konsekwencje mogą być poważne. Gdy bank udziela kredytu hipotecznego, zabezpiecza się właśnie hipoteką na nieruchomości. Jeśli kredytobiorca przestanie spłacać raty, bank, jako wierzyciel hipoteczny, ma prawo dochodzić swoich pieniędzy z nieruchomości obciążonej hipoteką. Może to oznaczać sprzedaż tej nieruchomości w drodze licytacji komorniczej, aby z uzyskanej kwoty zaspokoić swoje roszczenie. Co ważne, bank może to zrobić niezależnie od tego, kto w danym momencie jest właścicielem nieruchomości. Hipoteka „podąża” za nieruchomością, stanowiąc jej swoiste obciążenie prawne. To daje bankom pewność, że nawet w przypadku niewypłacalności kredytobiorcy, istnieje realna szansa na odzyskanie pożyczonych środków.

Dlaczego księga wieczysta jest nierozerwalnie związana z hipoteką?

Hipoteka nie istnieje w oderwaniu od rzeczywistości prawnej. Jej formalne istnienie jest ściśle związane z księgą wieczystą nieruchomości. Zgodnie z prawem, hipoteka powstaje dopiero z chwilą wpisu do odpowiedniego działu księgi wieczystej konkretnie do działu IV. Ten wpis ma charakter konstytutywny, co oznacza, że bez niego hipoteka nie może zostać skutecznie ustanowiona. Księga wieczysta jest publicznym rejestrem, który informuje o stanie prawnym nieruchomości. Wpis hipoteki do księgi wieczystej zapewnia jej jawność i pozwala potencjalnym nabywcom lub innym wierzycielom dowiedzieć się o istniejących obciążeniach. To właśnie dzięki księdze wieczystej hipoteka staje się widoczna i prawnie skuteczne.

Rodzaje hipoteki: poznaj najważniejsze typy zabezpieczeń

Hipoteka umowna: najczęstszy gość w księdze wieczystej przy kredycie

Kiedy mówimy o kredycie hipotecznym na zakup mieszkania czy domu, najczęściej mamy do czynienia z hipoteką umowną. Jest to najbardziej powszechny rodzaj hipoteki. Powstaje ona na mocy porozumienia między właścicielem nieruchomości a wierzycielem, którym zazwyczaj jest bank. Aby taka hipoteka mogła zostać ustanowiona, właściciel nieruchomości musi złożyć stosowne oświadczenie woli. Prawo wymaga, aby takie oświadczenie zostało sporządzone w formie aktu notarialnego. To gwarantuje jego ważność i stanowi podstawę do złożenia wniosku o wpis do księgi wieczystej. Bez zgody właściciela i jego formalnego oświadczenia woli, hipoteka umowna nie może powstać.

Hipoteka przymusowa: kiedy wierzyciel może wpisać ją bez Twojej zgody?

Sytuacja wygląda inaczej w przypadku hipoteki przymusowej. Jak sama nazwa wskazuje, może ona zostać ustanowiona na nieruchomości nawet bez zgody jej właściciela. Dzieje się tak, gdy wierzyciel posiada tytuł wykonawczy, czyli dokument potwierdzający istnienie długu i uprawniający do jego egzekucji. Najczęściej są to prawomocne orzeczenia sądu lub decyzje administracyjne. Wierzyciel, posiadając taki tytuł, może złożyć wniosek do sądu wieczystoksięgowego o wpis hipoteki przymusowej na nieruchomości dłużnika. W praktyce dotyczy to często długów wobec instytucji państwowych, takich jak Urząd Skarbowy czy Zakład Ubezpieczeń Społecznych, ale także innych wierzycieli, którzy uzyskali sądowe potwierdzenie swoich roszczeń.Hipoteka łączna: jedno zabezpieczenie na kilku nieruchomościach

Czasami zdarza się, że jedna wierzytelność jest zabezpieczona na więcej niż jednej nieruchomości. Wówczas mówimy o hipotece łącznej. Jest to rozwiązanie stosowane, gdy wartość jednej nieruchomości nie wystarcza do pełnego zabezpieczenia roszczenia lub gdy kredytobiorca posiada kilka nieruchomości. W przypadku hipoteki łącznej wierzyciel ma prawo dochodzić zaspokojenia swojego długu z dowolnej z obciążonych nieruchomości. Oznacza to, że komornik może zająć i sprzedać którąkolwiek z tych nieruchomości, aby odzyskać całość lub część należności. Taka konstrukcja daje wierzycielowi większą elastyczność w procesie egzekucji.

Ustanowienie hipoteki krok po kroku

Jakie dokumenty są niezbędne do ustanowienia hipoteki?

Proces ustanowienia hipoteki, zwłaszcza tej umownej związanej z kredytem, wymaga zgromadzenia kilku kluczowych dokumentów. Podstawą jest oczywiście umowa kredytowa zawarta z bankiem. Następnie właściciel nieruchomości musi złożyć oświadczenie woli o ustanowieniu hipoteki. W przypadku hipoteki umownej, musi ono mieć formę aktu notarialnego. Do wniosku o wpis hipoteki do księgi wieczystej potrzebne są również dokumenty potwierdzające prawo własności nieruchomości (np. wypis z rejestru gruntów, wypis aktu notarialnego, decyzja administracyjna). Bank, jako wnioskodawca, często przygotowuje większość dokumentów, ale warto znać ich listę, aby być świadomym całego procesu.

Rola sądu i notariusza w procesie wpisu hipoteki

Proces ustanowienia hipoteki angażuje dwa kluczowe podmioty: notariusza i sąd wieczystoksięgowy. Notariusz odgrywa rolę w przypadku hipoteki umownej sporządza oświadczenie woli właściciela nieruchomości w formie aktu notarialnego. Jest to dokument niezbędny do dalszych kroków. Następnie, zarówno w przypadku hipoteki umownej, jak i przymusowej, wnioskodawca (najczęściej bank lub inny wierzyciel) składa wniosek o wpis hipoteki do księgi wieczystej do właściwego sądu rejonowego, wydziału ksiąg wieczystych. Sąd rozpatruje wniosek i dokonuje wpisu w dziale IV księgi wieczystej, jeśli wszystkie formalności zostały dopełnione. Bez działania sądu, hipoteka nie stanie się prawnie skuteczne.

Ile to kosztuje? Aktualne opłaty sądowe i podatki w 2025 roku

Ustanowienie hipoteki wiąże się z pewnymi kosztami, o których warto wiedzieć. Po pierwsze, za złożenie wniosku o wpis hipoteki do księgi wieczystej pobierana jest opłata sądowa w stałej wysokości 200 zł. Po drugie, od ustanowienia hipoteki umownej, która zabezpiecza kredyt, należy zapłacić podatek od czynności cywilnoprawnych (PCC). Stawka wynosi zazwyczaj 19 zł, niezależnie od wysokości zabezpieczanej wierzytelności. Dodatkowo, jeśli hipoteka umowna jest ustanawiana na podstawie aktu notarialnego, dochodzą koszty taksy notarialnej, której wysokość zależy od wartości nieruchomości i stawek notarialnych. Należy pamiętać, że te opłaty są ponoszone jednorazowo przy ustanawianiu hipoteki.Hipoteka w księdze wieczystej: co mówi dział IV?

Jak czytać zapisy o hipotece w księdze wieczystej?

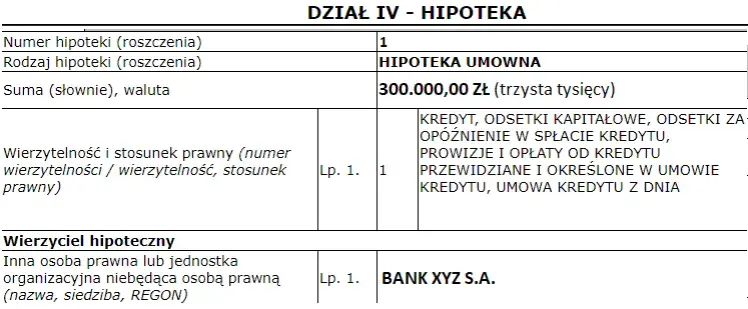

Księga wieczysta składa się z czterech działów. Informacje o hipotece znajdziemy w dziale IV, zatytułowanym „Hipoteka”. Znajdują się tam wpisy dotyczące rodzaju hipoteki (umowna, przymusowa), jej wysokości (jeśli jest określona kwotowo), waluty, a także danych wierzyciela. Warto zwrócić uwagę na datę wpisu, ponieważ ma ona kluczowe znaczenie dla ustalenia kolejności zaspokojenia. Zapis w dziale IV jest oficjalnym potwierdzeniem istnienia obciążenia nieruchomości i informuje o jego szczegółach. Zrozumienie tych zapisów jest kluczowe dla każdego, kto kupuje lub sprzedaje nieruchomość obciążoną hipoteką.

Kolejność ma znaczenie: zasada pierwszeństwa hipotek

Jedną z najważniejszych zasad dotyczących hipotek jest zasada pierwszeństwa. Jeśli dana nieruchomość jest obciążona kilkoma hipotekami, o kolejności ich zaspokojenia decyduje data wpisu do księgi wieczystej. Hipoteka wpisana jako pierwsza ma pierwszeństwo przed hipoteką wpisaną później. Oznacza to, że w przypadku sprzedaży nieruchomości w drodze licytacji komorniczej, wierzyciel z hipoteką pierwszego pierwszeństwa zostanie zaspokojony w całości, zanim środki trafią do wierzyciela z hipoteką drugiego pierwszeństwa, i tak dalej. Ta zasada ma ogromne znaczenie dla bezpieczeństwa wierzycieli i wartości zabezpieczenia.Co hipoteka obejmuje oprócz samego gruntu i budynku?

Hipoteka obciąża nie tylko sam grunt czy budynek, ale całą nieruchomość w rozumieniu prawa. Oznacza to, że zabezpieczeniem objęte są również tak zwane części składowe nieruchomości, czyli wszystko to, co stało się z nią jednym z mocy prawa, jak na przykład budynki, fundamenty, instalacje trwale z nią związane. Obejmuje także przynależności nieruchomości, czyli rzeczy ruchome, które są niezbędne do korzystania z nieruchomości zgodnie z jej przeznaczeniem (np. meble wbudowane w mieszkaniu, ogrodzenie działki). W praktyce oznacza to, że wierzyciel może dochodzić zaspokojenia z całej tej masy, a nie tylko z samej działki.

Życie z hipoteką: prawa i obowiązki właściciela

Czy można sprzedać nieruchomość obciążoną hipoteką?

Tak, sprzedaż nieruchomości obciążonej hipoteką jest możliwa, ale wiąże się z pewnymi konsekwencjami. Hipoteka nie znika automatycznie po zmianie właściciela. Przechodzi ona na nowego nabywcę. Oznacza to, że kupujący przejmuje nieruchomość wraz z istniejącym obciążeniem. Aby sprzedaż była w pełni bezpieczna dla kupującego, najczęściej dochodzi do sytuacji, w której część ceny zakupu jest przeznaczana na spłatę kredytu hipotecznego i tym samym zwolnienie nieruchomości z hipoteki. Sprzedający musi być świadomy, że hipoteka pozostaje na nieruchomości do momentu jej całkowitego wykreślenia z księgi wieczystej, co następuje po spłacie długu.

Najgorszy scenariusz: co się dzieje, gdy przestajesz spłacać dług?

Niespłacanie długu zabezpieczonego hipoteką to scenariusz, którego należy unikać za wszelką cenę. Jeśli kredytobiorca przestaje regulować raty, bank, jako wierzyciel, ma prawo podjąć kroki prawne. Może skierować sprawę do egzekucji komorniczej. Komornik, na wniosek wierzyciela, może zająć nieruchomość i sprzedać ją w drodze licytacji. Uzyskana kwota trafia na pokrycie długu. Niestety, w skrajnych przypadkach, jeśli cena uzyskana ze sprzedaży nie pokryje całości zadłużenia, wierzyciel może nadal dochodzić pozostałej kwoty od dłużnika. Jest to najpoważniejsza konsekwencja braku spłaty zobowiązania zabezpieczonego hipoteką.

Koniec zobowiązania: jak prawidłowo wykreślić hipotekę z księgi wieczystej?

Po całkowitej spłacie długu zabezpieczonego hipoteką, kluczowe jest doprowadzenie do jej wykreślenia z księgi wieczystej. Jest to proces, który wymaga kilku kroków. Po pierwsze, należy uzyskać od wierzyciela (np. banku) dokument potwierdzający spłatę zobowiązania i zgodę na wykreślenie hipoteki. Najczęściej jest to tzw. kwit mazalny lub podobne zaświadczenie. Następnie, z tym dokumentem, należy złożyć wniosek o wykreślenie hipoteki do sądu wieczystoksięgowego. Dopiero po pozytywnym rozpatrzeniu wniosku przez sąd i dokonaniu wpisu o wykreśleniu, hipoteka przestaje formalnie obciążać nieruchomość. Jest to ważny krok, który „czyści” nieruchomość z obciążeń.

Przeczytaj również: Leasing nieruchomości: Jak długo? Okresy, zasady i wybór

Hipoteka przymusowa: kiedy jest realnym zagrożeniem?

Kto może ustanowić hipotekę przymusową? (Urząd Skarbowy, ZUS)

Hipoteka przymusowa jest narzędziem, które może być wykorzystane przez różne instytucje i podmioty, gdy posiadają one prawomocny tytuł wykonawczy do egzekucji długu. Wśród najczęstszych wierzycieli, którzy mogą ustanowić hipotekę przymusową, znajdują się:- Urząd Skarbowy w przypadku zaległości podatkowych.

- Zakład Ubezpieczeń Społecznych (ZUS) w przypadku nieopłaconych składek.

- Inne organy administracji publicznej np. samorządy w przypadku zaległości w opłatach.

- Inni wierzyciele którzy uzyskali nakaz zapłaty lub wyrok sądu i skierowali sprawę do egzekucji.

Posiadanie przez te instytucje tytułu wykonawczego uprawnia je do złożenia wniosku o wpis hipoteki przymusowej do księgi wieczystej.

Jak bronić się przed wpisem hipoteki przymusowej?

Najlepszą obroną przed wpisem hipoteki przymusowej jest oczywiście terminowe regulowanie wszelkich zobowiązań finansowych. Jednak jeśli już pojawią się problemy, warto podjąć następujące kroki:

- Natychmiastowy kontakt z wierzycielem: Zamiast czekać na egzekucję, warto spróbować negocjować warunki spłaty długu, rozłożenie go na raty lub zawarcie ugody.

- Sprawdzenie tytułu wykonawczego: Upewnij się, że tytuł wykonawczy jest prawidłowy i nie ma podstaw do jego kwestionowania.

- Złożenie wniosku o zawieszenie egzekucji: W określonych sytuacjach prawnych można wnioskować o zawieszenie postępowania egzekucyjnego.

- Konsultacja z prawnikiem: W skomplikowanych przypadkach warto skorzystać z pomocy profesjonalisty, który doradzi najlepszą strategię obrony.

Działanie z wyprzedzeniem i otwarta komunikacja z wierzycielem mogą często zapobiec najgorszym scenariuszom.

Czy hipoteka przymusowa blokuje sprzedaż nieruchomości?

Hipoteka przymusowa sama w sobie nie blokuje całkowicie możliwości sprzedaży nieruchomości. Sprzedaż jest nadal możliwa, jednak stanowi to znaczące utrudnienie. Potencjalny kupujący musi być świadomy istnienia tego obciążenia. W praktyce, hipoteka przymusowa często zniechęca kupujących, ponieważ wiąże się z ryzykiem przejęcia długu lub koniecznością jego natychmiastowej spłaty ze środków ze sprzedaży. Jeśli kupujący zdecyduje się na transakcję, hipoteka przymusowa przejdzie na niego, chyba że zostanie spłacona w ramach transakcji. Wierzyciel, który ustanowił hipotekę przymusową, będzie miał prawo do zaspokojenia swoich roszczeń z nieruchomości, nawet jeśli zmieniła ona właściciela.