Planujesz zakup lub sprzedaż nieruchomości w Polsce? Zanim przystąpisz do transakcji, kluczowe jest zrozumienie, kto ponosi koszty notarialne i jakie dokładnie opłaty czekają Cię w związku z zawarciem umowy. Precyzyjne zaplanowanie budżetu to podstawa, dlatego w tym artykule rozwiejemy wszelkie wątpliwości dotyczące podziału tych wydatków, wyjaśniając zarówno przepisy prawa, jak i powszechnie przyjętą praktykę rynkową.

Koszty notarialne przy sprzedaży nieruchomości kto płaci: kupujący czy sprzedający?

- Prawnie za koszty notarialne odpowiadają solidarnie obie strony, jednak w praktyce większość z nich ponosi kupujący.

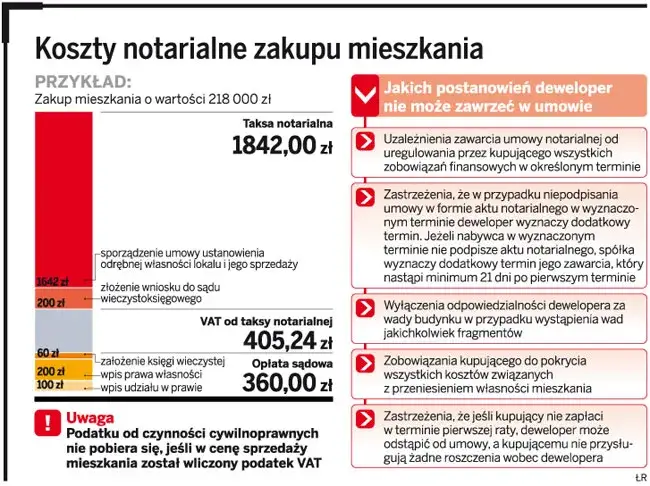

- Główne składowe to taksa notarialna (wynagrodzenie notariusza + VAT), podatek od czynności cywilnoprawnych (PCC), opłaty sądowe i koszty wypisów.

- Podatek PCC (2% wartości nieruchomości) jest zawsze obowiązkiem kupującego, z wyjątkiem zakupu na rynku pierwotnym lub pierwszej nieruchomości.

- Podział kosztów notarialnych jest w pełni negocjowalny między stronami transakcji.

- Możliwe jest również negocjowanie wysokości taksy notarialnej bezpośrednio z notariuszem, ponieważ stawki są maksymalne.

- Sprzedaż z kredytem hipotecznym wiąże się z dodatkowymi opłatami za wpis i wykreślenie hipoteki.

Kto płaci u notariusza: przepisy a praktyka rynkowa

Kwestia podziału kosztów notarialnych w transakcjach sprzedaży nieruchomości jest obszarem, w którym przepisy prawa przeplatają się z utrwalonymi zwyczajami rynkowymi. Zrozumienie tej dynamiki jest kluczowe dla obu stron transakcji, aby uniknąć nieporozumień i świadomie zaplanować budżet.Solidarna odpowiedzialność, czyli co dokładnie wynika z prawa?

Zgodnie z przepisami Kodeksu cywilnego oraz Prawa o notariacie, za wynagrodzenie notariusza związane z przygotowaniem i sporządzeniem aktu notarialnego, strony transakcji odpowiadają solidarnie. Oznacza to, że z punktu widzenia prawa, zarówno kupujący, jak i sprzedający są wspólnie zobowiązani do uregulowania tych opłat. Notariusz może dochodzić zapłaty od którejkolwiek ze stron lub od obu jednocześnie.

Zwyczaj rynkowy: dlaczego to kupujący zazwyczaj bierze na siebie większość kosztów?

Mimo prawnej solidarności, w polskiej praktyce rynkowej wykształcił się silny zwyczaj, zgodnie z którym to kupujący ponosi zdecydowaną większość kosztów związanych z transakcją u notariusza. Wynika to z faktu, że to na kupującym ciąży obowiązek uzyskania tytułu prawnego do nieruchomości, a tym samym to on czerpie główną korzyść z zawarcia umowy. Sprzedający, z kolei, jedynie pozbywa się swojego majątku. Jest to jednak jedynie zwyczaj, a nie bezwzględnie obowiązujący przepis.

Rachunek od notariusza bez tajemnic: składowe kosztów

Ostateczna kwota, którą przychodzi nam zapłacić w kancelarii notarialnej, nie jest jednorodna. Składa się na nią kilka kluczowych elementów, z których każdy ma swoją specyfikę i sposób naliczania.

Taksa notarialna czyli wynagrodzenie notariusza (plus VAT)

Podstawowym składnikiem rachunku jest taksa notarialna, czyli wynagrodzenie notariusza za jego pracę. Jej wysokość jest regulowana przez rozporządzenie Ministra Sprawiedliwości i zależy przede wszystkim od wartości rynkowej sprzedawanej nieruchomości. Stawki taksy są maksymalne, co oznacza, że notariusz może pobrać niższą kwotę, ale nie wyższą. Do ustalonej taksy notarialnej zawsze doliczany jest 23% podatek VAT.

Podatek od czynności cywilnoprawnych (PCC) stały obowiązek kupującego

Kolejnym istotnym kosztem, który jest ściśle związany z transakcjami na rynku nieruchomości, jest podatek od czynności cywilnoprawnych (PCC). Jego stawka wynosi 2% od wartości rynkowej nieruchomości. Co niezwykle ważne, obowiązek zapłaty tego podatku ciąży wyłącznie na kupującym. Notariusz działa tu jedynie jako płatnik pobiera podatek od kupującego i odprowadza go do właściwego urzędu skarbowego. Istnieją jednak sytuacje, w których kupujący jest zwolniony z PCC: od 31 sierpnia 2023 roku dotyczy to zakupu pierwszej nieruchomości na rynku wtórnym, a także zakupu nieruchomości na rynku pierwotnym (gdzie zazwyczaj obowiązuje VAT, a nie PCC).Opłaty sądowe, czyli koszt zmian w księdze wieczystej

Każda transakcja sprzedaży nieruchomości wiąże się z koniecznością dokonania zmian w księdze wieczystej. Dotyczy to wpisu nowego właściciela (czyli kupującego) oraz, w przypadku zakupu na kredyt, wpisu hipoteki na rzecz banku. Opłaty sądowe za te czynności są stałe i regulowane ustawowo. Zgodnie z powszechnym zwyczajem, to właśnie kupujący ponosi koszty związane z opłatami sądowymi za wpis własności i ewentualnie hipoteki.

Wypisy aktu notarialnego ile kosztują i kto za nie płaci?

Po sporządzeniu aktu notarialnego, strony transakcji otrzymują jego wypisy. Są to oficjalne dokumenty potwierdzające zawarcie umowy. Każda ze stron transakcji otrzymuje swój egzemplarz, za który pobierana jest opłata. Dodatkowo, wypisy są często wymagane przez instytucje takie jak sąd (do wpisu w księdze wieczystej) czy urząd skarbowy. Zwyczajowo przyjmuje się, że każda ze stron płaci za swój własny wypis, a także za wypisy wymagane przez urzędy.

Standardowy podział kosztów przy sprzedaży nieruchomości

Bazując na utrwalonych zwyczajach rynkowych, możemy nakreślić typowy schemat podziału kosztów notarialnych w transakcjach sprzedaży nieruchomości w Polsce. Choć zawsze warto pamiętać o możliwości negocjacji, poniższe zestawienie odzwierciedla najczęściej spotykany scenariusz.

Lista opłat, które najczęściej pokrywa kupujący

- Taksa notarialna wraz z 23% podatkiem VAT

- Podatek od czynności cywilnoprawnych (PCC) w wysokości 2% wartości nieruchomości

- Opłaty sądowe za wpis prawa własności do księgi wieczystej

- Opłaty sądowe za wpis hipoteki do księgi wieczystej (jeśli zakup jest finansowany kredytem)

- Koszt wypisu aktu notarialnego dla siebie

- Koszt wypisu aktu notarialnego dla sądu (jeśli wymagany do wpisu własności/hipoteki)

Jakie koszty zazwyczaj leżą po stronie sprzedającego?

- Koszt wypisu aktu notarialnego dla siebie

- Ewentualne koszty związane z przygotowaniem nieruchomości do sprzedaży, np. opłata za zaświadczenie o braku zaległości w opłatach

- Koszt wykreślenia hipoteki z księgi wieczystej, jeśli sprzedający spłaca jeszcze swój kredyt

Negocjowanie podziału kosztów: poznaj swoje możliwości

Kluczową informacją jest fakt, że podział kosztów notarialnych, mimo silnie zakorzenionego zwyczaju, nie jest sztywno narzucony przez prawo. Oznacza to, że obie strony transakcji mają pełne pole do negocjacji i mogą ustalić między sobą dowolny sposób podziału tych wydatków.

Dlaczego warto ustalić podział kosztów już na etapie umowy przedwstępnej?

Ustalenie podziału kosztów notarialnych już na etapie zawierania umowy przedwstępnej jest niezwykle ważne. Pozwala to na uniknięcie potencjalnych nieporozumień i konfliktów na późniejszym etapie transakcji. Jasno określone zasady finansowe od samego początku budują zaufanie między stronami i zapewniają płynność całego procesu. Jest to również moment, w którym kupujący może świadomie negocjować swoją pozycję finansową.

Jak rozmawiać ze sprzedającym o podziale 50/50?

Jeśli jesteś kupującym i chcesz zaproponować podział kosztów po równo (50/50), kluczem jest otwarta i rzeczowa komunikacja. Możesz rozpocząć rozmowę, podkreślając, że choć zwyczajowo to kupujący ponosi większość opłat, prawo dopuszcza inny podział. Zaproponuj podział 50/50 jako uczciwe rozwiązanie, które uwzględnia interesy obu stron. Ważne jest, aby przedstawić swoje argumenty spokojnie i być gotowym na dyskusję, pamiętając, że ostateczne porozumienie zależy od woli obu stron.

Czy można negocjować wysokość taksy z samym notariuszem?

Tak, zdecydowanie można negocjować wysokość taksy notarialnej. Jak wspomniano wcześniej, stawki taksy określone w rozporządzeniu Ministra Sprawiedliwości są maksymalne. Oznacza to, że notariusz ma pewną swobodę w ustalaniu ostatecznego wynagrodzenia. Przed podjęciem decyzji warto porównać oferty kilku kancelarii notarialnych w swojej okolicy. Czasem niewielka różnica w taksie może znacząco wpłynąć na całkowity koszt transakcji.

Sprzedaż z kredytem hipotecznym: dodatkowe opłaty

Finansowanie zakupu nieruchomości kredytem hipotecznym wprowadza dodatkowe aspekty do kwestii kosztów notarialnych i sądowych. Bank, udzielając finansowania, zabezpiecza swoje środki na nieruchomości, co generuje kolejne opłaty.

Koszt wpisu hipoteki do księgi wieczystej kto go ponosi?

Wpis hipoteki do księgi wieczystej jest niezbędny, gdy zakup nieruchomości jest finansowany kredytem bankowym. Jest to opłata sądowa, która zazwyczaj, zgodnie z praktyką rynkową, ponoszona jest przez kupującego. Jest to logiczne, ponieważ hipoteka stanowi zabezpieczenie kredytu, który zaciąga właśnie kupujący na swoją rzecz.

Wykreślenie starej hipoteki obowiązek sprzedającego

Jeśli sprzedający nieruchomość posiadał na niej własny kredyt hipoteczny, który został już spłacony lub jest spłacany w ramach transakcji, konieczne jest jego wykreślenie z księgi wieczystej. Koszty związane z tym procesem (w tym opłaty notarialne i sądowe za wykreślenie hipoteki) zazwyczaj obciążają sprzedającego. Jest to jego obowiązek, aby sprzedać nieruchomość wolną od wszelkich obciążeń hipotecznych.

Przeczytaj również: Cofnięcie darowizny nieruchomości: Jak odzyskać majątek?

Inne koszty transakcji, o których łatwo zapomnieć

Poza kosztami bezpośrednio związanymi z pracą notariusza i opłatami sądowymi, istnieją również inne wydatki, o których potencjalni sprzedający i kupujący powinni pamiętać, planując budżet transakcji.

Podatek dochodowy (PIT) po stronie sprzedającego kiedy trzeba go zapłacić?

Sprzedający nieruchomość może być zobowiązany do zapłaty podatku dochodowego od osób fizycznych (PIT). Dotyczy to sytuacji, gdy sprzedaż następuje przed upływem pięciu lat od daty nabycia nieruchomości. Warto zaznaczyć, że istnieją sposoby na zwolnienie z tego podatku, na przykład poprzez przeznaczenie uzyskanych środków na własne cele mieszkaniowe. Dokładne zasady określa ustawa o podatku dochodowym od osób fizycznych.