Prawidłowe obliczenie powierzchni użytkowej domu to jeden z kluczowych obowiązków każdego właściciela nieruchomości, zwłaszcza gdy zbliża się termin deklaracji podatku od nieruchomości. Wiem z doświadczenia, że ten temat często budzi wiele pytań i wątpliwości. Ten artykuł to kompleksowy przewodnik, który pomoże Ci krok po kroku zrozumieć zasady pomiaru i obliczeń, dzięki czemu unikniesz kosztownych błędów, zaoszczędzisz czas i zyskasz pewność, że Twoja deklaracja podatkowa jest zgodna z prawem.

Powierzchnia użytkowa do podatku od nieruchomości kluczowe zasady obliczeń

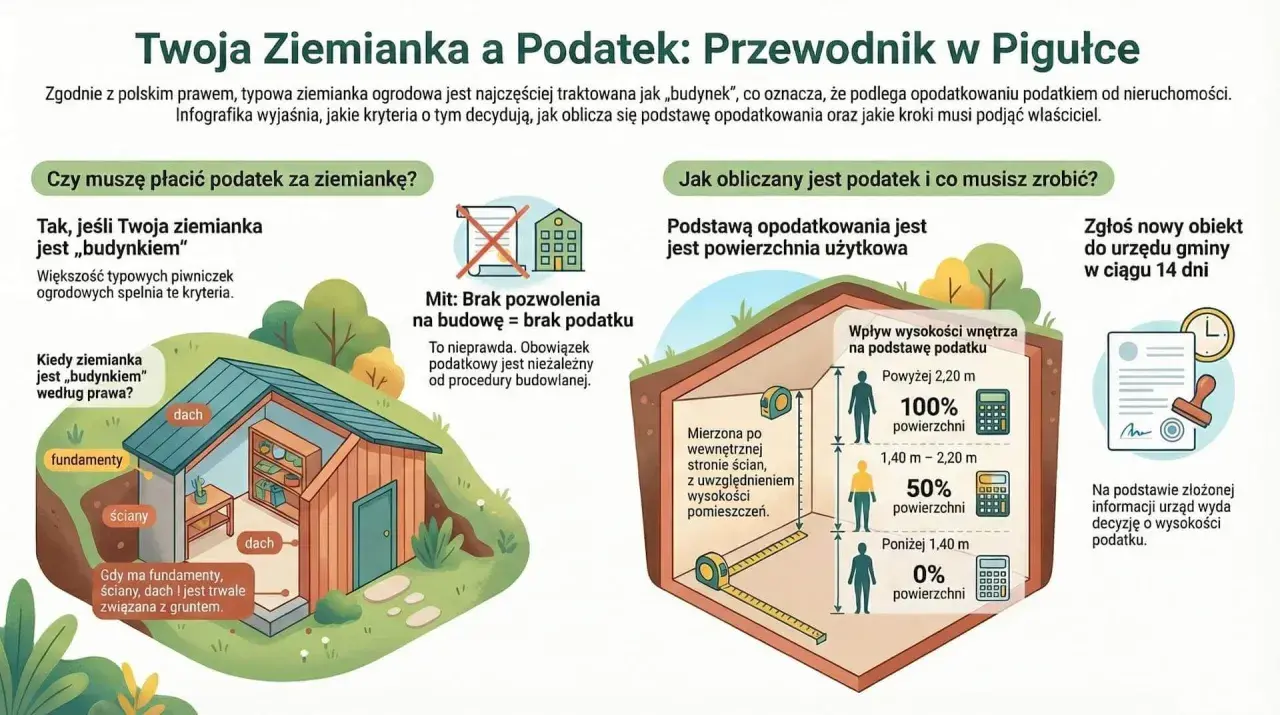

- Podstawą prawną obliczeń jest wyłącznie Ustawa o podatkach i opłatach lokalnych, a nie normy budowlane.

- Powierzchnię mierzy się po wewnętrznej długości ścian na poziomie podłogi, w stanie wykończonym, na wszystkich kondygnacjach.

- Kluczowe jest uwzględnienie wysokości pomieszczeń: powyżej 2,20 m liczy się 100%, od 1,40 m do 2,20 m liczy się 50%, poniżej 1,40 m pomija się całkowicie.

- Do powierzchni użytkowej wlicza się m.in. pokoje, kuchnie, łazienki, korytarze, a także piwnice, poddasza użytkowe i garaże w bryle budynku.

- Z obliczeń wyłącza się klatki schodowe, szyby dźwigowe, balkony, tarasy, loggie oraz szafy wnękowe.

- Samodzielne i prawidłowe obliczenie powierzchni jest obowiązkiem podatnika i pozwala uniknąć konsekwencji błędów w deklaracji IN-1.

Czym jest powierzchnia użytkowa w świetle prawa podatkowego?

Zgodnie z Ustawą o podatkach i opłatach lokalnych, powierzchnia użytkowa to nic innego jak powierzchnia mierzona po wewnętrznej długości ścian na wszystkich kondygnacjach Twojego domu. Ważne jest, aby pamiętać o wyłączeniach z tych obliczeń bezwzględnie pomija się powierzchnie klatek schodowych oraz szybów dźwigowych. To precyzyjna definicja, która ma kluczowe znaczenie dla prawidłowego rozliczenia się z urzędem.

Skutki błędów w deklaracji: dlaczego nie warto ryzykować?

Nieprawidłowe obliczenie i zadeklarowanie powierzchni użytkowej domu może mieć poważne konsekwencje. Możesz narazić się na nadpłatę podatku, co oznacza, że płacisz więcej niż powinieneś, lub co gorsza, na niedopłatę, która może skutkować odsetkami za zwłokę, a nawet koniecznością złożenia korekty deklaracji. W mojej praktyce widziałam, jak wiele problemów generują takie pomyłki. Dlatego tak ważne jest, aby podejść do tego zadania z najwyższą starannością i dokładnością.

Ustawa o podatkach i opłatach lokalnych: Twoja jedyna mapa drogowa

Chcę to bardzo mocno podkreślić: jedyną wiążącą podstawą prawną dla obliczeń powierzchni użytkowej na potrzeby podatku od nieruchomości jest Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych. Często spotykam się z sytuacją, że właściciele nieruchomości bazują na normach budowlanych, takich jak PN-ISO 9836:1997, lub danych z projektu budowlanego. To błąd! Te normy nie są nadrzędne w kontekście podatkowym i nie można bezkrytycznie przenosić z nich danych. Tylko ustawa jest Twoim punktem odniesienia.

Jak prawidłowo zmierzyć dom do celów podatkowych? Praktyczny przewodnik

Zasada nr 1: Mierz po wewnętrznej długości ścian

Kiedy przystępujesz do pomiarów, pamiętaj o fundamentalnej zasadzie: powierzchnię użytkową mierzy się po wewnętrznej długości ścian. Oznacza to, że miarę należy prowadzić na poziomie podłogi, a co istotne, w stanie wykończonym budynku czyli po nałożeniu tynków. Nie uwzględnia się przy tym listew przypodłogowych. To precyzyjna metoda, która eliminuje wątpliwości co do rzeczywistej przestrzeni do użytku.

Czego nie wliczać? Lista bezwzględnych wyłączeń

- Klatki schodowe

- Szyby dźwigowe (windy)

- Balkony

- Tarasy

- Loggie

- Szafy i schowki w ścianach (wnękowe)

Wysokość pomieszczeń: Kluczowy czynnik w obliczeniach powierzchni użytkowej

Wysokość pomieszczeń to jeden z najważniejszych aspektów, który decyduje o tym, jak duża część danej powierzchni zostanie wliczona do podstawy opodatkowania. To właśnie tutaj najczęściej pojawiają się błędy, dlatego przygotowałam dla Ciebie jasne zasady w formie tabeli:

| Wysokość pomieszczenia | Sposób wliczania powierzchni |

|---|---|

| Powyżej 2,20 m | Powierzchnia wliczana jest w 100% |

| Od 1,40 m do 2,20 m | Do powierzchni wlicza się 50% tej części |

| Poniżej 1,40 m | Powierzchnię tę całkowicie się pomija |

Poddasze, piwnica, garaż: Jak obliczyć ich powierzchnię użytkową?

Poddasze użytkowe ze skosami: praktyczny przewodnik po pomiarach

Poddasza użytkowe, pomimo często występujących skosów, są traktowane jako pełnoprawne kondygnacje i wlicza się je do powierzchni użytkowej. Kluczem jest tutaj zastosowanie wspomnianych wcześniej zasad dotyczących wysokości pomieszczeń. Oznacza to, że powierzchnie pod skosami należy mierzyć i kwalifikować do odpowiedniej kategorii wysokościowej (100%, 50% lub 0%). To wymaga precyzji, ale jest absolutnie wykonalne.

Piwnica w podatku od nieruchomości: kiedy wlicza się w całości, a kiedy tylko w części?

Ustawa o podatkach i opłatach lokalnych jednoznacznie wymienia piwnice jako kondygnacje, które wlicza się do powierzchni użytkowej. Tutaj również stosujemy te same zasady dotyczące wysokości, co dla innych pomieszczeń. Jeśli więc Twoja piwnica ma odpowiednią wysokość, jej powierzchnia będzie wliczona do podstawy opodatkowania w całości lub w części, w zależności od jej wysokości.

Garaż w bryle budynku: czy zawsze wlicza się do powierzchni użytkowej?

Garaż, który znajduje się w bryle budynku i stanowi jego kondygnację (na przykład garaż podziemny lub wbudowany w parter), jest wliczany do powierzchni użytkowej. Oczywiście, również w tym przypadku należy zastosować zasady dotyczące wysokości pomieszczeń. Warto wspomnieć o korzystnej zmianie, która wchodzi w życie od 2025 roku ujednolica ona opodatkowanie garaży w budynkach mieszkalnych, stosując stawkę jak dla budynków mieszkalnych. To dobra wiadomość dla wielu właścicieli.

A co z garażem wolnostojącym? Różnice w opodatkowaniu

Sytuacja wygląda inaczej w przypadku garażu wolnostojącego. Taki obiekt jest traktowany jako osobny budynek i opodatkowany jest inaczej niż garaż w bryle budynku. Zazwyczaj stosuje się dla niego wyższą stawkę podatku od nieruchomości, przeznaczoną dla budynków pozostałych lub związanych z prowadzeniem działalności gospodarczej, nawet jeśli nie jest to działalność gospodarcza.

Co wliczać, a co pomijać? Szczegółowa lista pomieszczeń

Lista pomieszczeń, które ZAWSZE wliczasz do podstawy opodatkowania

Aby ułatwić Ci zadanie, przygotowałam listę pomieszczeń, które zgodnie z przepisami zawsze wlicza się do powierzchni użytkowej (z uwzględnieniem zasad wysokości):

- Pokoje

- Kuchnie

- Łazienki

- Korytarze

- Hole

- Spiżarnie

- Piwnice (jeśli spełniają kryteria wysokości)

- Poddasza użytkowe (jeśli spełniają kryteria wysokości)

- Garaże (jeśli znajdują się w bryle budynku i spełniają kryteria wysokości)

Balkon, taras, loggia: czy zwiększają Twój podatek?

Mam dobrą wiadomość! Balkony, tarasy i loggie są wyłączone z obliczeń powierzchni użytkowej do celów podatkowych. Nie musisz się martwić o ich pomiar i wliczanie do deklaracji. To często budziło wątpliwości, ale ustawa jest w tej kwestii jasna.

Ściany działowe i słupy konstrukcyjne: czy mają znaczenie w obliczeniach?

Ściany działowe nie są wliczane do powierzchni użytkowej, ponieważ, jak już wspominałam, pomiar odbywa się po wewnętrznej długości ścian. Oznacza to, że liczy się przestrzeń "od ściany do ściany". Podobnie jest ze słupami konstrukcyjnymi ich powierzchnia nie jest odejmowana od powierzchni użytkowej. Dla celów podatkowych kluczowa jest definicja z ustawy, a nie normy budowlane, które mogą różnie traktować te elementy.

Finalizacja obliczeń: Jak wypełnić deklarację IN-1 i uniknąć najczęstszych błędów?

Sumowanie powierzchni: jak połączyć wyniki z różnych kategorii wysokości?

Po zmierzeniu wszystkich pomieszczeń i zastosowaniu zasad dotyczących wysokości, musisz zsumować uzyskane wartości. Oto jak to zrobić krok po kroku:

- Zsumuj wszystkie powierzchnie pomieszczeń, dla których wysokość wynosiła powyżej 2,20 m. To będzie Twoja powierzchnia liczona w 100%.

- Zsumuj wszystkie powierzchnie pomieszczeń (lub ich części), dla których wysokość mieściła się w przedziale od 1,40 m do 2,20 m. Następnie podziel tę sumę przez dwa (ponieważ wliczasz tylko 50%).

- Dodaj do siebie wynik z punktu 1 i wynik z punktu 2. Otrzymana suma to ostateczna powierzchnia użytkowa Twojego domu do zadeklarowania w podatku od nieruchomości.

Gdzie wpisać obliczone wartości w formularzu podatkowym?

Obliczoną powierzchnię użytkową należy wpisać w odpowiednim formularzu podatkowym. Dla osób fizycznych jest to informacja w sprawie podatku od nieruchomości IN-1, natomiast dla osób prawnych deklaracja na podatek od nieruchomości DN-1. Pamiętaj o bardzo ważnym terminie: masz obowiązek złożyć deklarację w ciągu 14 dni od dnia powstania obowiązku podatkowego, czyli najczęściej od daty nabycia nieruchomości lub zakończenia budowy.Przeczytaj również: Hipoteka: Co to jest? Jak działa i jakie masz prawa?

Najczęstsze pomyłki przy samodzielnych obliczeniach i jak ich uniknąć

Z mojego doświadczenia wynika, że najczęstsze błędy przy samodzielnych obliczeniach to:

- Korzystanie z niewłaściwych norm: Opieranie się na normach budowlanych (np. PN-ISO 9836:1997) zamiast na Ustawie o podatkach i opłatach lokalnych. Zawsze sprawdzaj przepisy ustawy!

- Błędna kwalifikacja wysokości pomieszczeń: Nieuwzględnienie lub nieprawidłowe zastosowanie zasady 100%, 50% lub 0% dla pomieszczeń o różnej wysokości, zwłaszcza na poddaszach. Mierz dokładnie i stosuj tabelę wysokości!

- Nieuwzględnienie lub błędne wliczenie piwnic/garaży/poddaszy: Zapominanie o tym, że te kondygnacje również podlegają opodatkowaniu (jeśli spełniają kryteria). Pamiętaj o wszystkich kondygnacjach!

- Wliczanie powierzchni wyłączonych: Błędne wliczanie balkonów, tarasów, loggii czy klatek schodowych. Sprawdź listę wyłączeń!

Aby uniknąć tych błędów, kluczowe jest ścisłe trzymanie się przepisów Ustawy o podatkach i opłatach lokalnych i dokładne, rzetelne wykonanie pomiarów.