Ten artykuł to kompleksowy przewodnik po podatku od nieruchomości w 2025 roku. Dowiesz się z niego, jakie są aktualne stawki maksymalne, jak samodzielnie obliczyć wysokość podatku dla różnych typów nieruchomości oraz na co zwrócić uwagę, aby nie przepłacić i dotrzymać wszystkich terminów płatności.

Ile kosztuje podatek od nieruchomości w 2025 roku? Oto co musisz wiedzieć

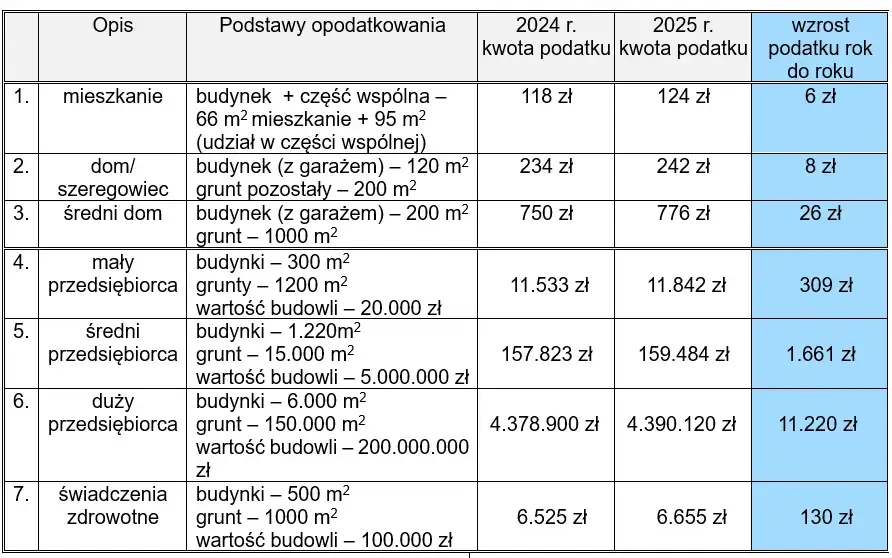

- Maksymalne stawki podatku od nieruchomości na 2025 rok wzrosną o około 2,7% w stosunku do poprzedniego roku.

- Ostateczną wysokość stawek ustala rada gminy, która nie może przekroczyć stawek maksymalnych ogłoszonych przez Ministra Finansów.

- Podatek płacą właściciele, użytkownicy wieczyści oraz posiadacze samoistni gruntów i budynków.

- Podstawą opodatkowania jest powierzchnia nieruchomości (m²) lub jej wartość rynkowa (dla budowli).

- Dla osób fizycznych podatek jest płatny w czterech ratach: do 15 marca, 15 maja, 15 września i 15 listopada.

- Istnieją ustawowe zwolnienia oraz lokalne ulgi i zwolnienia wprowadzane przez gminy.

Kto i za co dokładnie musi zapłacić podatek od nieruchomości?

Podatek od nieruchomości to obowiązek, który dotyczy właścicieli, użytkowników wieczystych oraz posiadaczy samoistnych gruntów, budynków i budowli. Opodatkowaniu podlegają grunty, budynki lub ich części (np. mieszkania, lokale użytkowe) oraz budowle, czyli wszelkiego rodzaju obiekty budowlane niebędące budynkami (np. drogi, mosty, sieci energetyczne). Warto pamiętać, że od momentu powstania obowiązku podatkowego, masz 14 dni na złożenie informacji o nieruchomościach i obiektach budowlanych (formularz IN-1) w urzędzie gminy lub miasta. Na tej podstawie organ podatkowy wyda decyzję określającą wysokość Twojego zobowiązania.

Kluczowa różnica: stawki maksymalne a stawki w Twojej gminie

Minister Finansów co roku ogłasza maksymalne stawki podatku od nieruchomości, które stanowią górną granicę dla samorządów. Jednak to rady gmin w drodze uchwały decydują o ostatecznej wysokości stawek obowiązujących na ich terenie. Oznacza to, że podatek w Twojej gminie może być niższy niż stawki maksymalne, ale nigdy nie będzie od nich wyższy. Aby dowiedzieć się, jakie stawki obowiązują u Ciebie, najlepiej sprawdzić oficjalną stronę internetową Twojej gminy lub jej Biuletyn Informacji Publicznej (BIP).

Obliczanie podatku od nieruchomości: proste przykłady krok po kroku

Zbierz potrzebne dane: powierzchnia użytkowa, metraż gruntu i przeznaczenie

Aby samodzielnie obliczyć podatek od nieruchomości, potrzebujesz kilku kluczowych informacji:

- Powierzchnia użytkowa budynków: Podawana w metrach kwadratowych (m²). Dla budynków mieszkalnych i tych związanych z działalnością gospodarczą liczy się właśnie powierzchnia użytkowa.

- Powierzchnia gruntu: Również w metrach kwadratowych (m²). Dotyczy to działek pod budynkami mieszkalnymi, działek rekreacyjnych czy gruntów rolnych.

- Przeznaczenie nieruchomości: Czy nieruchomość jest mieszkalna, związana z prowadzeniem działalności gospodarczej, czy może ma inne przeznaczenie (np. grunt rolny, działka rekreacyjna).

- Wartość rynkowa budowli: W przypadku budowli, podstawą opodatkowania jest ich wartość rynkowa, a nie powierzchnia.

Przykład 1: Kalkulacja podatku dla mieszkania 50 m² w bloku

Załóżmy, że posiadasz mieszkanie o powierzchni użytkowej 50 m². Używając maksymalnej stawki dla budynków mieszkalnych na 2025 rok, która wynosi 1,19 zł za m², obliczenie wygląda następująco:

- Pomnóż powierzchnię użytkową mieszkania przez maksymalną stawkę podatku dla budynków mieszkalnych: 50 m² * 1,19 zł/m² = 59,50 zł.

- Podatek za mieszkanie wyniesie 59,50 zł rocznie. Pamiętaj, że jest to kwota obliczona według stawki maksymalnej. Twoja gmina może ustalić niższą stawkę.

Przykład 2: Ile wyniesie podatek za dom 150 m² na działce 800 m²?

Rozważmy dom jednorodzinny o powierzchni użytkowej 150 m², posadowiony na działce o powierzchni 800 m². Używając maksymalnych stawek na 2025 rok:

- Oblicz podatek od budynku: 150 m² * 1,19 zł/m² = 178,50 zł.

- Oblicz podatek od gruntu: 800 m² * 0,74 zł/m² = 592,00 zł.

- Zsumuj obie kwoty: 178,50 zł + 592,00 zł = 770,50 zł.

- Łączny podatek za dom i działkę wyniesie 770,50 zł rocznie. Ponownie, jest to kwota przy maksymalnych stawkach, rzeczywista należność może być niższa.

Przykład 3: Podatek od nieruchomości wykorzystywanej w działalności gospodarczej

Jeśli posiadasz nieruchomość wykorzystywaną w działalności gospodarczej, np. budynek o powierzchni użytkowej 100 m² na gruncie o powierzchni 200 m², obliczenie będzie wyglądać następująco, przy użyciu maksymalnych stawek na 2025 rok:

- Oblicz podatek od budynku związanego z działalnością gospodarczą: 100 m² * 34,75 zł/m² = 3475,00 zł.

- Oblicz podatek od gruntu związanego z działalnością gospodarczą: 200 m² * 1,38 zł/m² = 276,00 zł.

- Zsumuj obie kwoty: 3475,00 zł + 276,00 zł = 3751,00 zł.

- Łączny podatek za nieruchomość firmową wyniesie 3751,00 zł rocznie. Jak widać, stawki dla działalności gospodarczej są znacznie wyższe.

Maksymalne stawki podatku od nieruchomości w 2025 roku

Minister Finansów ogłosił, że maksymalne stawki podatku od nieruchomości w 2025 roku wzrosną o około 2,7% w stosunku do roku poprzedniego. Oto kluczowe stawki maksymalne, które będą obowiązywać:

| Rodzaj nieruchomości | Maksymalna stawka za 1 m² w 2025 |

|---|---|

| Budynki mieszkalne | 1,19 zł |

| Grunty związane z prowadzeniem działalności gospodarczej | 1,38 zł |

| Budynki związane z prowadzeniem działalności gospodarczej | 34,75 zł |

| Grunty pozostałe (w tym pod domami jednorodzinnymi) | 0,74 zł |

Wzrost stawek jest niewielki i stanowi jedynie waloryzację inflacyjną, mającą na celu dostosowanie ich do aktualnej sytuacji ekonomicznej.

Stawka za metr budynku mieszkalnego: kluczowy wskaźnik dla właścicieli

Maksymalna stawka podatku od nieruchomości za budynki mieszkalne w 2025 roku wynosi 1,19 zł za każdy metr kwadratowy powierzchni użytkowej. Powierzchnia użytkowa to suma powierzchni wszystkich pomieszczeń (pokoi, kuchni, łazienek, przedpokoi itp.) znajdujących się w budynku. Jest to podstawowa kwota, od której osoby fizyczne płacą podatek za swoje mieszkania i domy.

Grunty pod domem i działki rekreacyjne: jakie są stawki?

Za grunty pozostałe, do których zaliczają się między innymi działki pod domami jednorodzinnymi, grunty rekreacyjne czy działki niezabudowane, maksymalna stawka podatku w 2025 roku wynosi 0,74 zł za każdy metr kwadratowy powierzchni. Jest to stawka stosunkowo niska, mająca na celu obciążenie właścicieli gruntów w sposób umiarkowany.

Najwyższe stawki: nieruchomości związane z prowadzeniem firmy

Nieruchomości wykorzystywane do prowadzenia działalności gospodarczej podlegają znacznie wyższym obciążeniom podatkowym. Maksymalna stawka dla budynków związanych z działalnością gospodarczą w 2025 roku to 34,75 zł za m² powierzchni użytkowej, a dla gruntów z nią związanych 1,38 zł za m² powierzchni. Wyższe stawki mają na celu odzwierciedlenie potencjalnie większych korzyści finansowych płynących z prowadzenia biznesu na danej nieruchomości.

Terminy płatności podatku od nieruchomości: co musisz wiedzieć?

Cztery raty w roku: zapamiętaj te daty, by uniknąć odsetek

Dla osób fizycznych podatek od nieruchomości jest płatny w czterech równych ratach w ciągu roku. Kluczowe jest terminowe uregulowanie każdej z nich, aby uniknąć naliczania odsetek za zwłokę. Zwróć uwagę na następujące terminy:- 15 marca

- 15 maja

- 15 września

- 15 listopada

Kiedy podatek trzeba zapłacić jednorazowo? Zasada 100 zł

Istnieje wyjątek od zasady płatności w czterech ratach. Jeśli łączna kwota podatku od nieruchomości za dany rok nie przekracza 100 zł, wówczas cały podatek jest płatny jednorazowo. Termin płatności w takiej sytuacji upływa wraz z terminem płatności pierwszej raty, czyli do 15 marca danego roku.

Jak i gdzie zapłacić podatek? Dostępne formy płatności

Podatek od nieruchomości można zapłacić na kilka sposobów. Najczęściej wybieraną metodą jest przelew bankowy na indywidualne konto gminy, które jest podane w decyzji podatkowej. Alternatywnie, można dokonać wpłaty gotówkowej w kasie urzędu gminy lub miasta. Zawsze upewnij się, że dokonujesz płatności na właściwy rachunek bankowy wskazany przez Twój lokalny organ podatkowy.

Ulgi i zwolnienia w podatku od nieruchomości: czy możesz zapłacić mniej?

Ustawowe zwolnienia z podatku: kogo obejmują?

Ustawa o podatkach i opłatach lokalnych przewiduje pewne grupy nieruchomości i sytuacje, które są zwolnione z podatku. Do najczęściej spotykanych należą:

- Budynki gospodarcze lub ich części służące wyłącznie działalności rolniczej.

- Grunty rolne, które są zajęte na prowadzenie działalności gospodarczej innej niż rolnicza, ale tylko w określonych przypadkach i pod pewnymi warunkami.

- Część budynków lub gruntów zajętych na prowadzenie działalności kulturalnej, oświatowej czy naukowej przez instytucje publiczne.

Pełna lista zwolnień znajduje się w ustawie, warto się z nią zapoznać, aby sprawdzić, czy Twoja nieruchomość nie kwalifikuje się do którejś z nich.

Lokalne uchwały Twojej gminy: ukryta szansa na oszczędności

Poza zwolnieniami ustawowymi, rady gmin mają możliwość wprowadzania własnych, lokalnych ulg i zwolnień podatkowych. Mogą one dotyczyć na przykład gruntów położonych na terenach objętych specjalnymi programami rewitalizacji, zabytków czy nieruchomości wykorzystywanych przez organizacje pożytku publicznego. Aby dowiedzieć się o potencjalnych oszczędnościach, koniecznie sprawdź uchwały rady gminy, w której znajduje się Twoja nieruchomość.

Co zrobić, gdy kupiłeś lub sprzedałeś nieruchomość w trakcie roku?

W przypadku zmian właściciela lub posiadacza nieruchomości (np. kupna lub sprzedaży), masz obowiązek poinformować o tym organ podatkowy (wójta, burmistrza lub prezydenta miasta) w ciągu 14 dni od daty transakcji. Należy w tym celu złożyć aktualizację formularza IN-1. Obowiązek podatkowy powstaje lub wygasa od pierwszego dnia miesiąca następującego po miesiącu, w którym nastąpiła zmiana. Oznacza to, że jeśli kupisz nieruchomość w czerwcu, podatek za ten rok zapłacisz od lipca.